港股打新:遇见小面,面是好面,但估值太高,稍微有点烫嘴 [64/100]

点击蓝字 关注我们

遇见小面(64/100):面是好面,但估值太高,稍微有点烫嘴

筹码博弈(33/40):机制B(25/25),货量适中(5/10),冲突不多(3/5)

市场偏好(8/20):消费连锁(4/10),想象空间(4/10)

企业资质(10/20):细分龙头+高速增长(4/5),营收正常水平+增长空间与债务扩张隐忧(6/10),过高估值(0/5)

发行支持(13/20):招银国际独家(5/10),招银绿鞋(3/5),豪华基石(5/5)

发行要素

发行要素

公司名称:广州遇见小面餐饮股份有限公司

我到这里才第一次发现遇见小面是家广州的公司,竟然是广州的公司做辛辣的重庆小面,震惊1s

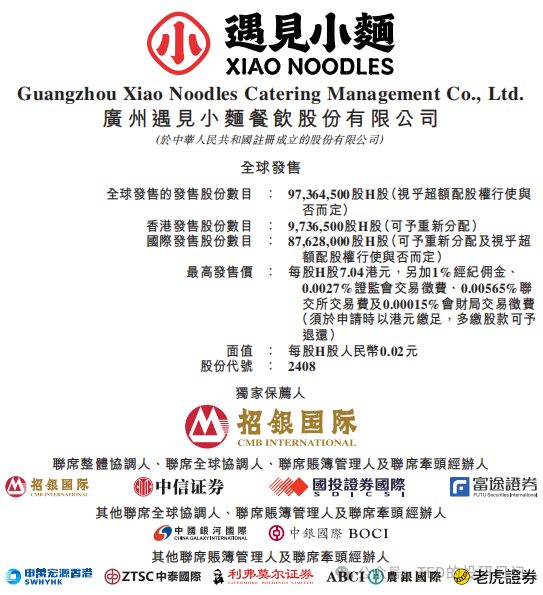

上市代码:02408.HK

申购时间:2025年11月27日 - 12月2日

公布中签:2025年12月3日

暗盘时间:2025年12月4日

上市时间:2025年12月5日

发行价格:5.64 - 7.04 港元

每手股数:每手500股

入场费:3,555.51 HKD

全球发行股数:9736.45万股

国际配售股数:8762.80万股,占比90%(机制B)

公开发售股数:973.65 万股,占比10%(机制B)

公开1.95手,货源不算多。

预计市值:40.08 - 50.03 亿港元

小市值,入通边缘,如果涨势良好,绿鞋期后有可能入通

保荐机构:招银国际

稳价机构(绿鞋):招银国际

主营业务

遇见小面是全国川渝风味中式面馆领先的经营者,按2024年总商品交易额计算,公司为中国第一大川渝风味面馆经营者及第四大中式面馆经营者。

经过十年的发展,现在的产品线早就不仅限于小面了,还扩展到了酸辣粉、甚至还有焦香烤猪蹄这种撸串系列,以及米饭、饮料等,基本上覆盖了辣与不辣的全口味需求 。

(广州人做的川渝面馆,重庆人你们的脸往哪里搁?)

截至2025年10月8日,公司的门店网络已经扩张到了465家,其中内地451家,香港14家 。最近感觉想要到港股上市的消费公司,上市之前都会开几家店,而且会在非常显眼的位置——比如说遇见小面,我清楚记得上市递表左右的时间,就开始在西九龙站装修他的店面,最近已开张还挺受欢迎。也是同行衬托,就算他是预制菜,其他几家店和他相比,无论价格还是口味,实在是难以恭维……

不得不说,最近这几年国内的餐饮行业并不好过,所以对照一看,遇见小面这几年的扩张速度确实有点猛。从2022年的170家店,一口气干到了现在的400多家,复合增长率相当可观。

这背后其实有一套很有意思的理工科基因(惺惺相惜ing)。创始人宋奇是华南理工和港科大的高材生,甚至在麦当劳和百胜中国卧底过。据说当年这三个理工男在广州开第一家店时,直接把电子秤、油温计、盐度计这些实验室设备搬进了厨房,用搞科研的劲头去量化一碗面。这种理工男做饭的基因,大概也是后来他们能把非标的中餐做成高度标准化连锁,并且敢于在资本市场讲故事的根本原因。因为我确实也挺经常吃这家的,我还很有印象,在最开始他们做外卖的时候竟然直接给半成本,目的是觉得这样才能保留味道,不过效果确实不太好哈哈,所以后面也被淘汰了。

另外值得一提的是,雖然现在开放了特许经营(加盟),但截至2025年上半年,直营门店依然占据大头(331家),贡献了接近89%的收入,这点和绝大多数的快消公司都不太一样——说明公司对品质和供应链的控制欲还是很强的,但也意味着资产做得比较重,稍微有点风吹草动,利润表就会很难看。

公司的一个竞争优势,是其物美价廉的优质川渝风味菜品带来忠诚的会员群体,公司提供全面且多样化的餐饮产品,涵盖辣与不辣的菜品,满足不同顾客群体的用餐需求。每家餐厅提供约30至40个SKU,主食单价范围介乎约人民币12元至人民币34元之间。于2024年,储值会员支付率约为36.5%,复购率达到约44.5%,高于行业平均水平。

也算是迎合了当前消费降级的大背景下,正在逐渐捉襟见肘的中产群体,维持相对高一点消费质量(体面)的市场变化吧。

财务概述

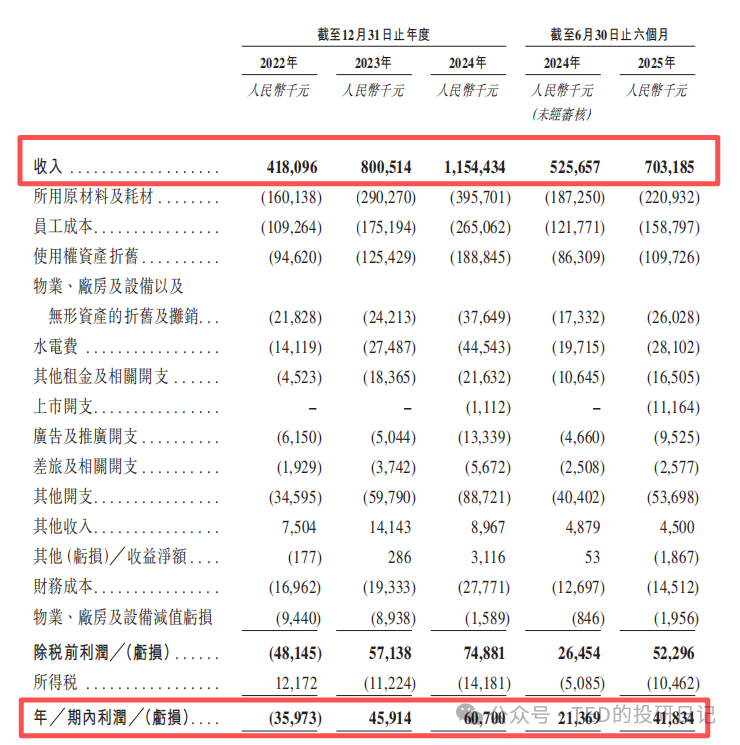

看营收,增长非常生猛:营收从2022年的4.18亿飙升到2024年的11.54亿,复合增长率高达66.2%。2025年上半年也干到了7.03亿,同比增长33.8% 。净利实现了扭亏为盈。2022年还在亏3600万,2024年就赚了6070万,2025年上半年赚了4183万 。

这背后体现出规模效应的红利。2022年至2025年上半年,遇见小面的毛利率分别为61.7%、63.7%、65.7%、68.6%,正稳健上升。净利率也从-8.6%修复至5.9% 。这一方面是因为疫情退去消费回暖,另一方面则是公司实行降价策略快速扩张门店网络,原材料采购成本因为规模效应而被摊薄。此外,公司还通过AI点餐系统、供应链数字化管理降低了单位运营成本 。

但是,拿着放大镜看,你会发现几点的隐忧:

首先,以价换量。单店数据在下滑虽然总营收在涨,但那是靠疯狂开店堆出来的。单店模型方面,得益于直营店规模的快速扩张,遇见小面的GMV从2022年的人民币5.1亿元增长至2024年的13.5亿元,复合年增长率高达62.4%。订单总数从2022年的1,416万人增长到2024年的4,209万人,几乎翻了3倍 。

然而由于公司采取了降价策略,业绩期直营门店的单店平均客单价从36.2元降到了31.8元 ,翻台率虽然从2022年的3.1次增加到了2024年的3.8次,但在2025上半年跌落至3.4次 。这直接导致业绩期内直营门店单店日均销售额呈現波动甚至下滑,2025年上半年为11,805元,基本跌回了2022年的水平 。

这就体现出以价换量策略是一把双刃剑。薄利多销短期内对公司提升市场份额有利,但与此同时也将负担转移到了每一家直营店和特许经营店,长期来看将对公司如何保持价格竞争力和盈利能力平衡提出考验。

同店销售下滑,下沉市场遇冷。从同店数据来看,情况不容乐观。尽管2023年同店销售额同比增加20%以上,但到了2024年和2025上半年却变成了同比减少(分别为-4.4%和-3.1%)。说明降价策略对整体同店造成了显著影响,老店的增长动力不足。

并且一线及新一线城市同店销售额降幅更大,受到的影响显著高于二线及以下城市 。这印证了公司营收的快速增长正是新开店贡献的,且开店速度的压力被转移到了单店模型的健康上。此外,二线及以下城市的翻台率也明显低于一线城市 ,进一步说明低线城市的消费者对公司的接受度有限。在下沉市场,消费者的消费习惯和消费能力与一线城市存在较大差异,对性价比更为敏感,且更倾向于本地特色美食。这可能会使公司未来加速下沉开店的计划受阻,或被迫再次牺牲利润开启降价。

负债狂奔,缺钱缺得厉害。这家公司是典型的流动负债净额状态,截至2025年6月30日,流动负债净额高达2.55亿人民币 。账上现金只有5000万人民币 。与之形成鲜明对比的是,光2024年一年,它就为了开店烧了近一个亿。

一句话总结,生意做大了,但钱袋子也空了。这次上市,除了为了发展以外,或许也是到了必须要继续加速才能保住性命的阶段——说实在的,同样情况,屡见不鲜。但是这个世界就是这样,人们必然会反反复复在栽倒在同一个泥坑内。

基石投资

这次引入了6名基石投资者,合计认购约 2200万美元(约1.71亿港元)。 名单确实称得上“全明星阵容”,一级大佬+产业资本+机构资金

高瓴 (HHLR):认购500万美元。高瓴这种一级市场的大佬,最近很少在二级市场这么给面子了,信号意义很强 。

海底捞新加坡:认购200万美元。同行大佬背书,这是对供应链和运营能力的认可,或者是对“火锅+面”某种協同的想象?

国泰君安、Dream’ee、Shengying、Zeta Fund:估计是打新基金为主

基石占比约 24.95%,虽然占比不算特别高(毕竟盘子也不大),但有高瓴和海底捞两尊大佛站台,这碗面的“面子”是给足了。

估值水平

定价5.64 - 7.04 HKD,对应市值约 40.08亿 - 50.03亿港元。按发行价上限计算,PE高达 77倍。即便按2025年预测利润(假设全年能翻倍到8500万-1亿),PE也在 40-50倍 左右。

对比同行——港股老铺子、味千拉面,现在的PE只有个位数(行业平均PE 大概7,1/10),市值才几亿。

所以,这也太贵了吧!?

当然,你可以说遇见小面是高增长(66%的CAGR),味千是老弱病残,不能直接比。但50-70倍的PE,放在现在的港股餐饮板块,绝对是“透支未来”——顺便,港股对于传统消费股是很苛刻的,究竟能不能被市场最终视为“新消费”,可能是后续究竟有没有涨幅(至少能不能挺过暗盘)的关键因素。

还有一个有趣的点,碧桂园创投是它的前期投资者之一(Pre-IPO ,持有约7.82%)。 大家都知道碧桂园现在是什么情况(老大万科最近也玩完了,碧桂园不知道会不会也破罐破摔),这部分股权未来会不会成为抛压,或者有没有其他抽屉协议,值得玩味……不过那是禁售期以后的事了。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。