港股打新:明基医院,一碗不便宜的“温开水”,想象空间较低的传统综合医院,食之无味,弃不可惜 [47/100]

点击蓝字 关注我们

明基医院(47/100):想象空间较低的传统综合医院,食之无味,弃不可惜

筹码博弈(17/40):机制B(25/25),货量中小(6/10),发行冲突较多且占劣(1/5)

市场偏好(5/20):综合医院(3/10),想象空间较低(2/10)

企业资质(10/20):高确定性医疗生意+精耕细作(4/5),营收稳降+毛利降低+医保压力(5/10),估值诚意不高(1/5)

发行支持(15/20):中金+花旗(8/10),中金绿鞋(3/5),国资+行业基石(4/5)

发行要素

发行要素

公司名称:明基医院集团股份有限公司 (BenQ BM Holding Cayman Corp.)

上市代码:02581.HK

申购时间:2025/12/12 (周五) ~ 2025/12/17 (周三)

公布中签:2025/12/18 (周四)

暗盘时间:2025/12/18 (周四)

上市时间:2025/12/22 (周一)

发行价格:9.34 - 11.68 港元(希望可以不要太贪,下限定价)

每手股数:每手500股

入场费:5,898.90 港元

全球发行股数:6,700万股

国际配售股数:6,030万股,占比95%(机制B)

公开发售股数:670万股,占比5%(机制B)

公开1.34万手,货源适中偏少。

预计市值: 约45亿 - 60亿港元

保荐机构:中金公司、花旗

稳价机构(绿鞋):中金公司

主营业务

明基医院集团股份有限公司是一家借鉴中国台湾地区医院管理经验、于2024年在中国香港成立的民营营利性综合医院集团,其控股股东为在台湾证券交易所上市的佳世达科技。

明基医院的业务非常纯粹,就是经营两家位于江苏省的三级综合医院:

南京明基医院:

地位: 三级甲等医院(2022年获评),是南京首家获此评级的民营医院 。

规模: 截至2025年6月30日,拥有注册床位 1,050张 。

贡献: 2025年上半年贡献了集团 65.9% 的收入 。它是江苏省最大的民营营利性综合医院 。

特色: 国家胸痛中心认证单位,拥有多个国家级及省级重点科室,是典型的“大综合、强专科” 。

苏州明基医院:

地位:三级综合医院,2020年通过国际医疗卫生机构认证联合委员会 (JCI) 认证 。

规模:截至2025年6月30日,拥有注册床位 800张

贡献: 2025年上半年贡献了集团 34.1%的收入 。

特色: 国家级胸痛中心、房颤中心,在妇产科及儿科等领域有差异化优势

截至2025年6月30日,两家医院总建筑面积约 40万平方米,注册床位合计 1,850张 。 拥有一支超 1,000名 医生的团队,其中包括35名来自中国台湾和海外的专家 。门诊量超 200万人次,年住院手术量超 22,000例,极高的服务强度确保了业务的相对稳定。

总体来讲,看完医院数据,我们可以提取出两个相对关键的“含金量”指标:

“床均收入第一”: 这个指标非常硬核。在注册床位(1850张)并不是全国最多的情况下,它能做到单床产出第一,说明它的病床周转率高或者客单价高(特需服务多)。这验证了台资医院在精细化管理和高端服务上的传统优势。

“三甲”金字招牌: 民营医院拿“三甲”极难。南京明基医院拿下三甲,意味着它在医疗技术和学术地位上已经进入了主流梯队,不再是边缘化的“莆田系”形象,这对于获取医保额度和患者信任至关重要。

财务概述

作为民营医院的“航母”,明基医院的营收规模确实不错,但近期的增长曲线却并不美妙。

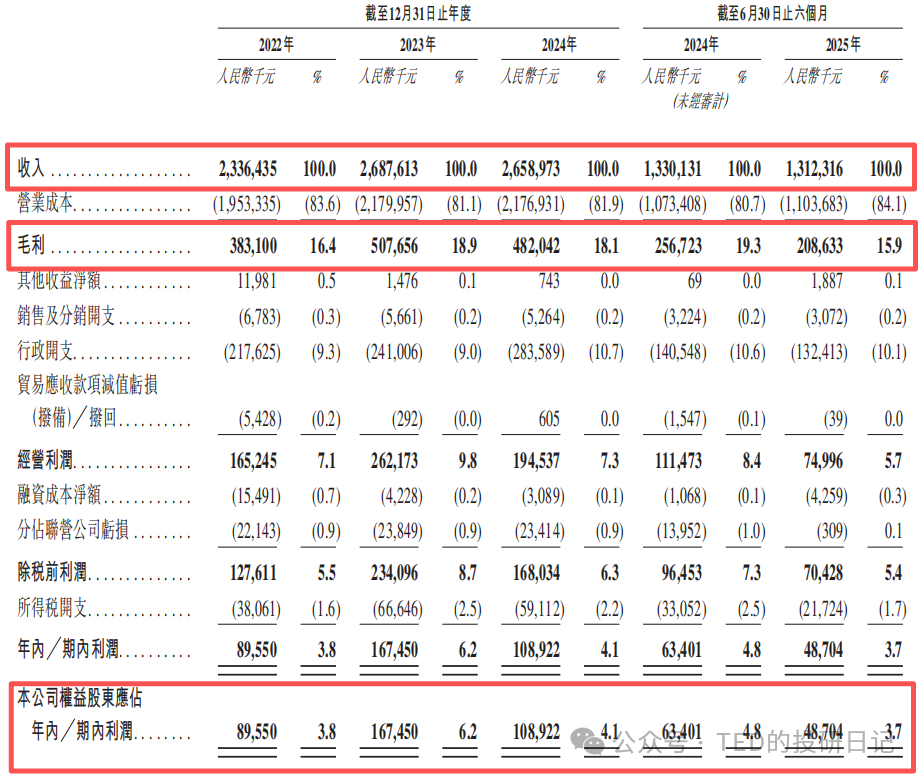

2022年: 营收 23.36亿元。

2023年: 增长至 26.88亿元。

2024年: 微降至 26.59亿元。

2025年上半年: 营收 13.12亿元,同比2024年上半年的13.30亿元,出现了 1.3%的下滑。

这组数据透露出一个危险信号:增长停滞。 作为一家正在IPO的公司,上市前夕营收不增反降,说明其核心资产(南京和苏州两家医院)的产能可能已经接近天花板,或者受到了外部环境(如医保控费)的强力积压。对于投资者来说,这意味着未来的增长可能更多依赖于外延并购或二期扩建,而不再是内生增长。

利润“过山车”,毛利在失血。

如果说营收只是停滞,那利润的下滑就更让人揪心了

净利润:

2023年是高光时刻,净赚 1.67亿元。

2024年迅速回落至 1.09亿元。

2025年上半年仅录得 4,870万元,相比去年同期的6,340万元,同比大跌23%。

同时,毛利率从2023年的 18.9% 高位,一路下滑至2025年上半年的 15.9%。为什么跌这么惨?

招股书在“风险因素”里自己也承认了:DRG支付改革(按病种付费)是主要原因之一。 简单说,以前是按项目收费,医院多开药多检查就能多赚钱;现在医保局给每个病种定了“一口价”,医院不仅赚不到超额利润,还要想办法省钱才能有结余。这对于以前日子过得太舒服的民营医院来说,是一次痛苦的“刮骨疗毒”。

不过,虽然利润在跌,但医院这门生意的现金流属性依然强大,依然是头“现金奶牛”——只能说人都逃不开生老病死。

2022年至2024年,每年的经营活动现金净流入都在 3亿-4亿元 左右,截至2025年6月30日,公司账上的现金及现金等价物约为2.35亿元,其实并不是很缺钱的样子。相对于18A或一些新科技公司,它不缺救命钱。 它的现金流非常健康,不需要像那些其他公司一样靠融资续命。

这次上市募资,更多是为了扩建二期(增加床位)和潜在的并购,是为了打破现在的增长天花板,而不是为了还债。

总体来说,明基医院的财务报表是一张“虽有隐忧,但底子厚实”的成绩单。优点是规模大、现金流好、造血能力强;缺点是增长乏力、受医保控费影响大、毛利下滑。买它,买的是一份稳定的现金流和未来扩建后的增量预期,而不是像买科技股那样买爆发力——也就是想象空间毕竟有限。

基石投资

本次IPO共引入了 3名 基石投资者,合计认购金额约为 3,990万美元(约3.11亿港元)。 按发行价中位数10.51港元计算,基石投资者将认购约 2,955万股,占全球发售股份总数的 44.1%。 这是一个不错的比例,接近一半的货源在上市前就被锁定了,这对稳定上市初期的股价非常有利。

具体的基石大佬如下:

禾荣科技 (Heron Technologies): 认购 2,000万美元(约1.56亿港元)。

背景: 一家专注于中子俘获治疗(BNCT)技术的医疗科技公司。

解读: 禾荣科技与明基医院在肿瘤治疗领域有潜在的业务协同。这不仅是财务投资,更是技术合作的信号。

合富中国 (603122.SH): 认购 1,000万美元(约7,800万港元)。

背景: A股上市公司,主要从事医疗器械流通和医疗服务。

解读: 合富中国是明基医院长期的供应链合作伙伴。这次基石投资属于“老朋友”捧场,同时也巩固了双方在供应链上的绑定关系。

苏州市战兴投产业基金(苏州国资): 认购 990万美元(约7,700万港元)。

背景: 苏州市政府背景的产业投资基金。

解读: 苏州明基医院是公司的第二大核心资产。苏州国资的入局,是对明基医院在当地贡献的认可,也预示着未来在苏州地区的扩建和发展将获得更多政府支持。

这个基石组合非常合理:

国资站台: 苏州国资的加入,给这家台资医院贴上了“自己人”的标签,政治风险大大降低。

产业链闭环: 禾荣(技术)+ 合富(渠道),加上明基(终端),形成了一个完美的产业闭环。

估值水平

不过虽然公司也还不错吧,但是最近一段时间,估值较高是普遍的问题——这个我之前已经预言过了,也反复地在几乎每个报告中提及,无非是严重程度的差别罢了,所以近期破发也会逐渐增多,持续连涨天数也会下滑,而年底未来两三周的集中发行,只会让这种现象更加严重。

说回来,明基医院的问题也还是略有有些贵了,但是也不是特别贵。

老样子来算一笔账:

市值区间: 约 45亿 - 60亿港元(约42亿 - 56亿人民币)。

净利润:

2023年(高光时刻):1.67亿人民币。

2024年(常态化):1.09亿人民币。

2025年(预测):如果下半年回暖,全年能做到1.2-1.3亿人民币。

静态PE (2024): 约 38倍 - 51倍。

动态PE (2025E): 约 32倍 - 43倍。

横向对比:

海吉亚医疗 (6078.HK): 港股民营医院龙头,主打肿瘤,成长性好。目前PE约 10-14倍。

锦欣生殖 (1951.HK): 辅助生殖龙头。目前PE约 20倍(但最近报告期亏损了)。

固生堂 (2273.HK): 中医连锁。目前PE约18-20倍。

这就有点尴尬了。 明基医院作为一家主要靠存量资产(两家综合医院)吃饭的公司,其估值倍数(30-40倍)竟然比海吉亚这种高增长的肿瘤专科医院还要贵。 资本市场通常给“综合医院”的估值是低于“专科医院”的,因为后者更容易复制(三甲医院,可不是想开就马上就能马上开得起来的)。

明基医院敢定这个价,要么是基石锁仓给了底气,要么是把未来二期扩建的产能提前折现进去了。

不过,如果看PB的话,从重资产视角,截至2025年6月30日,公司净资产约 18亿人民币。PB约 2.3倍 - 3.0倍,还在合理范围内。说明它的市值里有很大一部分是实打实的土地、楼房和设备支撑的。即使业绩不行,把它当成一个“收租”的物业股看,也有一定的保底价值。

不过呢,业绩下滑,增长乏力,医保控费压力大,从现在30倍估值到60倍,有可能并不是市场价格上来了,反而有可能是业绩来来了……哎。

目前这只票赌什么?无非就是看货不太多(虽然也不能算少),庄家比较好控盘,为了大家共同的需求,强行把价格维持在发行价之上,甚至利用小散不敢买的心理做一波“偷袭”。但是你要说基本面、想象力、参与方等其他方面的支持?不能说没有,但是确实不多。

确定性也不是特别大,而且现在的热度非常低(才不到2倍),只比我觉得最差、几乎完全不应该参与的南华期货好一点点,所以先看看吧,等到发行快结束的时候再看看是否有口碑反转。

适度参与吧……而且这只一定要看最后的申购倍数,有可能不需要融资申购都会“被迫”中很多。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。