港股打新:诺比侃,AI+基础设施,概念很好,财务不错,就是估值稍微高了些 [75/100]

点击蓝字 关注我们

诺比侃(75/100):概念很好,财务不错,就是估值稍微高了些

筹码博弈(36/40):机制B(25/25),货量较少(8/10),发行冲突一般(3/5)

市场偏好(14/20):AI+智慧交通(8/10),想象空间适中(6/10)

企业资质(13/20):技术壁垒+转型成效(4/5),营收增长+毛利下滑+应收高企(6/10),估值普通(3/5)

发行支持(12/20):中金保荐(9/10),中金绿鞋(3/5),无基石(0/5)

发行要素

发行要素

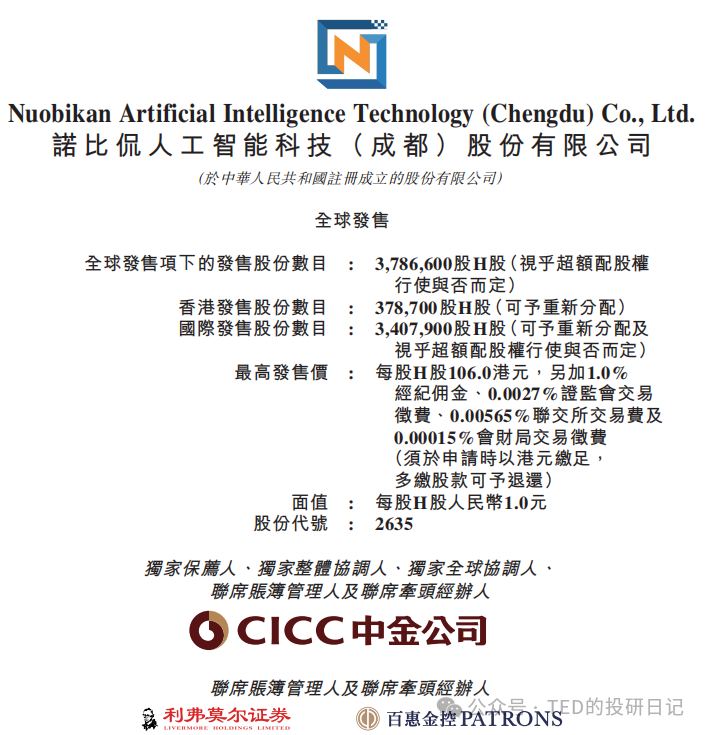

公司名称:诺比侃人工智能科技(成都)股份有限公司 (Nuobikan Artificial Intelligence Technology (Chengdu) Co., Ltd.)

上市代码:02635.HK

申购时间:2025/12/15 (周一) ~ 2025/12/18 (周四)

公布中签:2025年12月22日 (周一)

暗盘时间:2025年12月22日 (周一)

上市时间:2025年12月23日 (周二)

发行价格:80 - 106.00 港元

每手股数:每手50 股

入场费:5,353.45 港元

全球发行股数:378.66万股

国际配售股数:340.79万股,占比90%(机制B)

公开发售股数:37.87万股,占比10%(机制B)

公开仅7,574手,总货量是偏少,稀缺性拉满。

预计市值: 约 30.29亿 - 40.14亿港元

保荐机构:中金公司

稳价机构(绿鞋):中金公司

中金公司老熟人,独主+绿鞋,保荐优等生守门人。

主营业务

诺比侃人工智能科技(成都)股份有限公司是一家成立于2015年的人工智能企业,专注于将先进的人工智能与数字孪生技术应用于轨道交通运维、电网监测和智慧城市等高复杂度开放场景,提供软硬件一体化的行业解决方案。该公司由四川大学校友廖峪创立,核心团队汇聚了多位技术专家,目前已发展成为国家级专精特新“小巨人”企业。

核心定位:AI+交通的“医生”

诺比侃是一家专注于人工智能技术在交通领域应用的公司。

简单说,它是给铁路、电力、城市交通等基础设施做“体检”和“诊断”的。

主要场景: 利用AI视觉检测技术,自动识别铁轨、电线、隧道等设施的故障和隐患,替代传统的人工巡检。

行业地位: 根据弗若斯特沙利文的报告,按2023年收入计,公司在中国AI辅助铁路检测市场中排名第二,市场份额约为 12.5%。

核心基座:NBK-INTARI

诺比侃的所有业务都长在同一个“根”上,那就是自主研发的 NBK-INTARI 人工智能平台 。

这个平台的定位,是一个通用的AI技术底座,集成了数据采集、预处理、标注、模型训练等全套功能。公司利用这个平台,像“搭积木”一样快速生成针对不同行业(铁路、电力、城市治理)的AI行业模型。这解释了为什么它可以跨行业做生意,因为底层算法逻辑是通用的。

三大业务支柱:从铁路到城市

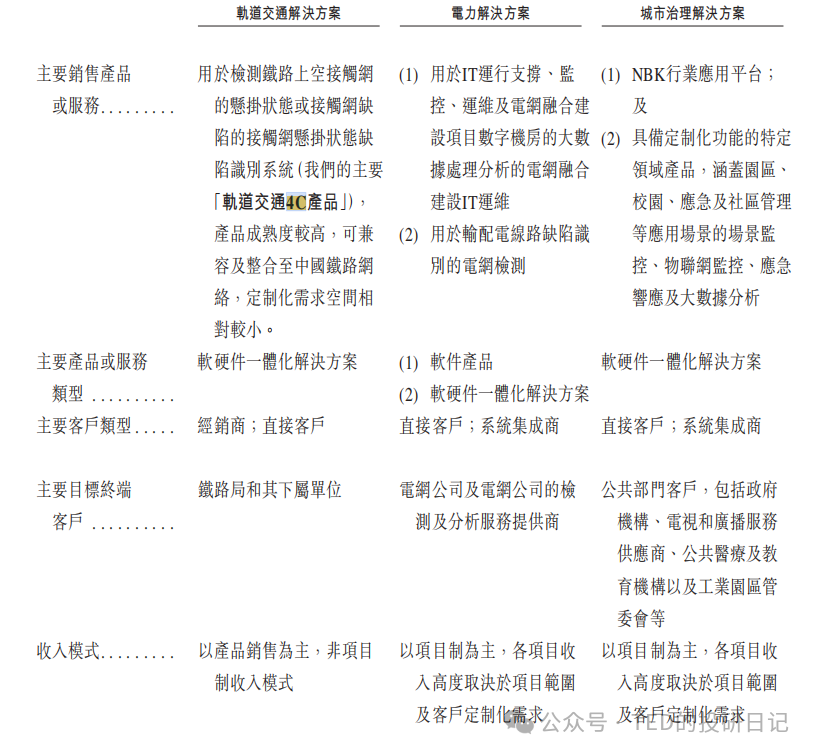

1. 轨道交通解决方案(基本盘,收入占比30.7%)

这是公司的起家业务,也是护城河最深的一块。核心产品非常硬核:

4C系统(王牌产品): 全称“接触网悬挂状态检测监测装置” 。

功能: 安装在检测列车上,高速拍摄铁路接触网(就是头顶那根电线)的高清照片,用AI自动找缺陷(如螺丝松了、绝緣子破了)

地位: 公司是该领域的先驱,覆盖了中国超过80%的铁路局 。

2C系统:“接触网安全巡检装置”,用于日常巡检 。

精密巡检机器人: 会爬杆的机器人,用于更细致的局部检查 。

2. 能源解决方案(增长极,收入占比12.0%)

这块业务在2024年曾一度爆发(占比曾达43%),主要服务电网公司。

电网检测: 类似铁路检测的逻辑,用AI识别输配电线路的缺陷 。

电网融合建设IT运维: 为电网的数字机房提供智能运维软件,这块业务之前主要是卖软件,毛利很高,但2025年上半年收入占比有所下降 。

3. 城市治理解决方案(新秀,收入占比57.3%)

这是2025年上半年的“营收之王”,也是业绩波动的主要来源 。

模式: 基于 NBK行业应用平台,为政府、园区、学校提供定制化的AI解决方案(如智慧校园、应急管理等) 。

特点: 这块业务虽然收入涨得快,但毛利相对较低(因为定制化程度高,不如卖标准化产品赚钱),且高度依赖特定大客户。

TED点评:总结一下,以前靠铁路(4C系统)吃老本,稳但天花板低。现在,拼命做“加法”,往电力和城市治理扩张,有所成效,但也带来了不稳定因素,仍然在磨合中,但是总体趋势是好的。比如城市治理业务虽然把营收撑起来了,但拉低了整体毛利(从58%掉到39%),而且让公司看起来更像一家普通的“系统集成商”,而不是高大上的AI产品公司,但是随着这块业务做大,其实复制和深入空间也不小。

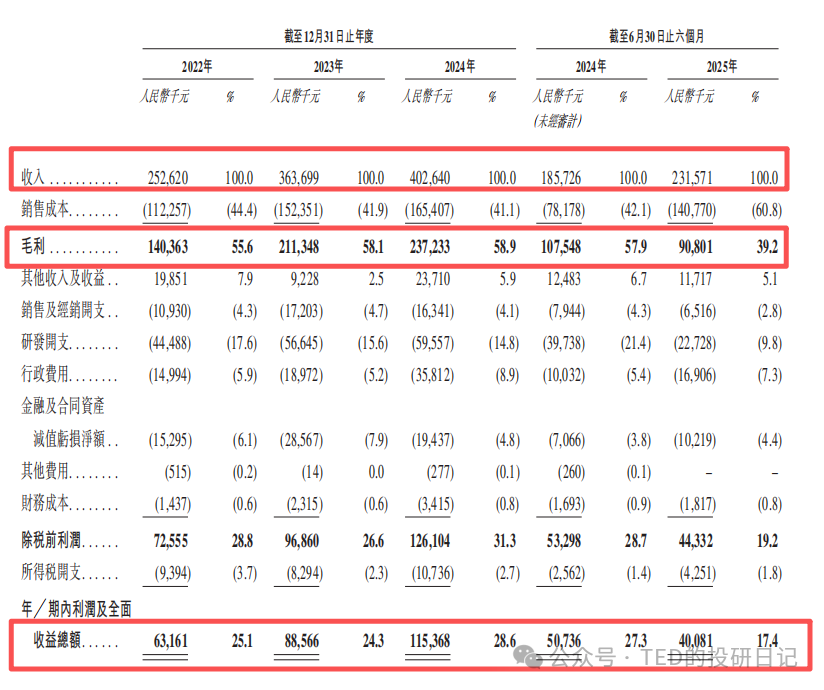

财务概述

诺比侃的营收增长确实亮眼,但仔细看结构,你会发现它正在经历一次剧烈的“换血”。

2022-2024年,营收从 2.53亿元 稳步增长至 4.03亿元 。2025年上半年: 营收 2.32亿元,同比2024年上半年的1.86亿元,增长了 24.7%。

关键变化:

曾经的王牌(交通): 2024年之前,交通解决方案(主要是铁路)是绝对主力,占比一度超过50%。但在2025年上半年,其收入占比降至 30.7%。

新的主力(城市治理):城市治理解决方案异军突起,2025年上半年收入飙升至 1.33亿元,占比高达 57.3%。

TED点评: 這家公司已经不再是一家单纯的“铁路AI”公司,而变成了一家主要靠“城市治理”(接政府/园区项目)吃饭的公司。

不过,毛利“大跳水”结构切换的代价是惨痛的,盈利指标出现了明显的恶化。

看一眼净利润,2024年全年赚了 1.15亿元,是高光时刻 。但2025年上半年净利润仅为 4,008万元,相比去年同期的5,074万元,同比下降 21%。

主要原因自然是毛利率的下跌,過去三年(2022-2024)稳定在 55%-59% 的高位 。而2025年上半年, 骤降至 39.2%。

为什么跌这么惨?招股书承认了——新晋主力“城市治理”业务的毛利率极低,仅为 20.6%(相比之下,铁路业务毛利高达80%以上)。公司为了做大营收规模,接了大量低毛利的城市项目,导致整体赚钱能力被大幅稀释。

不过考虑到高毛利率的业务,规模上限总是有限的,为了企业进一步的发展,在保留传统业务的同时,有更多新的利润增长点,总是好的,这点我们还是需要给与肯定。

不过现金流与回款方面,还是G端生意常有的“苦涩”。

应收账款高企: 截至2025年6月30日,贸易应收款项高达 4.75亿元,比半年的总营收(2.32亿)还多出一倍 。

回款周期: 平均周转天数从2022年的192天,恶化到了2025年上半年的 373天。这意味着做完一单生意,平均要等一年多才能收到钱。

唯一亮点: 2025年上半年经营性现金流竟然转正了(净流入8,440万元),结束了之前的净流出状态,这主要得益于加大了催款力度 。

总体而言,诺比侃的财务报表是一张面临转型期,虽有阵痛但总体还算平稳的成绩单。营收还在高增长,且现金流有好转迹象,缺点是毛利率下滑,净利润缓落,不过瑕不掩瑜,确实是个还不错的报表(相对于其他垃圾来说)。

基石投资

翰思艾泰此次IPO无基石投资者,省事了,Oh Yeah!

稍微说一下,对于这种袖珍盘,通常来说基石的意义也不是很大,而且如果真的有庄家的话,也不需要基石来分货,反而希望货越集中越好。

估值水平

我们将诺比侃与国电南瑞、千方科技、佳都科技等行业大佬放在一起比一比:

营收规模方面,诺比侃显然是个“小弟”,规模垫底。这是因为它还在聚焦AI+数字孪生的细分场景(铁路、电力),处于拓展初期;而大佬们早已完成多领域布局,依托央企资源实现了规模化放量。

但是,诺比侃的增速较快,这更多是依赖细分场景的项目集中落地,基数小、客户集中度高,未来的增速稳定性显然不如那些多元化布局的大佬。不过也可以看出公司在求变,而且也不过于激进,总体还好。

不过,虽然规模小,但诺比侃的盈利能力却很突出。从盈利质量来讲,是个高毛利的“偏科生”。

前几年,公司毛利率一直维持在 50%以上,远高于国电南瑞等包含大量低毛利硬件销售的公司。这得益于其产品(如4C系统)的技术门槛高、标准化程度高。尽管2025年上半年毛利率因业务结构调整有所回落(降至39%),但依然处于行业上游水平。

同时,叠加优秀的费用管控,其净利率也显著高于可比公司。但2025年上半年净利率的大幅回落,也暴露了其盈利稳定性不足的短板,毕竟比起成熟企业,它的抗风险能力还很脆弱。

具体到估值,目前公司PS(市销率)约为 6.8倍 - 9.0倍,PE(市盈率)约为27.4-36.4倍,还是远高于行业平均区间的。这就意味着,诺比侃必须持续兑现营收高增长、维持高毛利、收窄盈利波动,才能撑得起这个价格。一旦业务拓展不及预期,或者低毛利的城市业务占比进一步提升导致盈利能力下滑,那么这个高估值的泡沫很容易被刺破,市值回调的风险极大——不过近期上市的大多如此,也习惯了。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。