港股打新:果下科技,硬凹AI+机器人概念难撑百亿市值,就算有妖股潜质,但也并不一定非要参与 [53/100]

点击蓝字 关注我们

果下科技(53/100):硬凹AI+机器人概念难撑百亿市值

筹码博弈(30/40):机制B(25/25),货量适中(6/10),冲突一般(3/5)

市场偏好(8/20):硬蹭AI(5/10),想象空间较小(3/10)

企业资质(9/20):红海行业+行业中游(5/5),营收暴政+毛利率锐减+以量换价+现金流黑洞(4/10),估值毫无诚意(0/5)

发行支持(6/20):光大独主(4/10),利莫绿鞋(0/5),老乡基石(2/5)

发行要素

发行要素

公司名称:果下科技

上市代码:02655.HK

申购时间:2025年12月08日 - 12月11日

公布中签:2025年12月14日

暗盘时间:2025年12月15日

上市时间:2025年12月16日

发行价格:20.10 港元

每手股数:每手100 股

入场费:2,030.26 港元

全球发行股数:3385.29 万股

国际配售股数:3046.76 万股,占比90%(机制B)

公开发售股数:338.53 万股,占比10%(机制B)

公开3.39万手,货源相对较多。

结合入场费较低,很有可能绝大多数人拿到不尴不尬的1-2手,涨幅不高的话只是给券商贡献手续费和佣金罢了。

预计市值: 约 101.87 亿港元(大概率入通)

保荐机构:光大证券国际

稳价机构(绿鞋):利弗莫尔证券

主营业务

果下科技(02655.HK),总部位于无锡,成立于2019年。如果只看招股书封面,它的名头非常吓人——“中国储能行业基于平台技术及人工智能驱动的可再生能源解决方案及产品提供商”。

把这些定语去掉,说人话:这是一家做大型“充电宝”的。

简单来说,它的核心生意就是“组装”。 在上游,采购电芯(电池)、逆变器、电子元件; 在中游,利用自己研发的BMS(电池管理系统)和EMS(能量管理系统),把这些零部件组装成一个“大充电宝”(储能柜); 在下游,卖给电网、发电站、工商业园区或海外家庭用户。

这里有一个关键的商业逻辑硬伤:它不生产电芯。 在储能系统里,电芯成本占比极高。不掌握核心电芯产能,就意味着命门掌握在上游厂商(如宁德时代、比亚迪等)手里,自己赚的其实是辛苦的“加工费”和“渠道费”。

商业逻辑方面,果下科技的发家史很有意思。前两年,它主要靠欧洲户用储能(卖给老外家里用的蓄电池)赚得盆满钵满,那是高毛利的蓝海。 但随着欧洲库存积压,这条路走不通了。于是公司迅速掉头,杀回了国内大型储能市场(电网侧、发电侧)。 虽然营收规模上去了,但这可是出了名的“红海”。国内大储市场是典型的“巨头游戏”,拼的是价格、拼的是垫资能力。作为一个没有电芯成本优势的集成商,在这个赛道里肉搏,难度可想而知。

P.S. 这几年大部分客户都是出海找活路,这家是归巢求内卷,也算是另辟蹊径了。

关于公司自己的“AI机器人安全”的帽子,我琢磨了半天后,还是觉得大概率只是为了估值的挂羊头卖狗肉——否则如何能够给自己的百亿市值撑腰?总得有点什么概念吧……所以就选了当前最热的,AI + 机器人。

公司自己的逻辑是这样的:说自己有很牛的BMS(电池管理)技术,既然能管理大储能柜的电池安全,那自然也能管理人形机器人的电池安全。于是,摇身一变,从“修电柜的”变成了“AI机器人安全第一股”。

坦白讲,这个逻辑在技术上是通的(都是管电池嘛),但在商业上,目前更多是“画饼”。 目前机器人行业自己还在为量产和商业化发愁,专门的“电池安全第三方服务”市场能有多大?这更像是一个为了配合上市、撑起百倍市盈率而精心打造的“性感故事”。

不过就算不提这个蹭概念的烟雾弹,传统业务方面,根据灼识咨询,按2024年新增装机容量计,果下科技是中国第八大多用途储能系统提供商,市场份额约 3.0%。排名第八,听起来还行,但其实无非只是个市场的零头,边角料罢了。在互联网和制造业,往往只有老大老二吃肉,老三老四喝汤,后面的日子通常都不太好过。况且,它面对的竞争对手是那些拥有全产业链优势的巨头。

总体而言,虽然表面上是要硬蹭“AI+机器人”的高科技,里子其实还是是“储能集成”的红海厮杀。公司确实很努力,转型也很快,但在这个没有任何护城河的组装赛道里,能不能撑起这个百亿估值,全靠大家相不相信那个关于机器人的未来故事了。

财务概述

如果只看营收增长率,果下科技简直就是一家“火箭公司”。

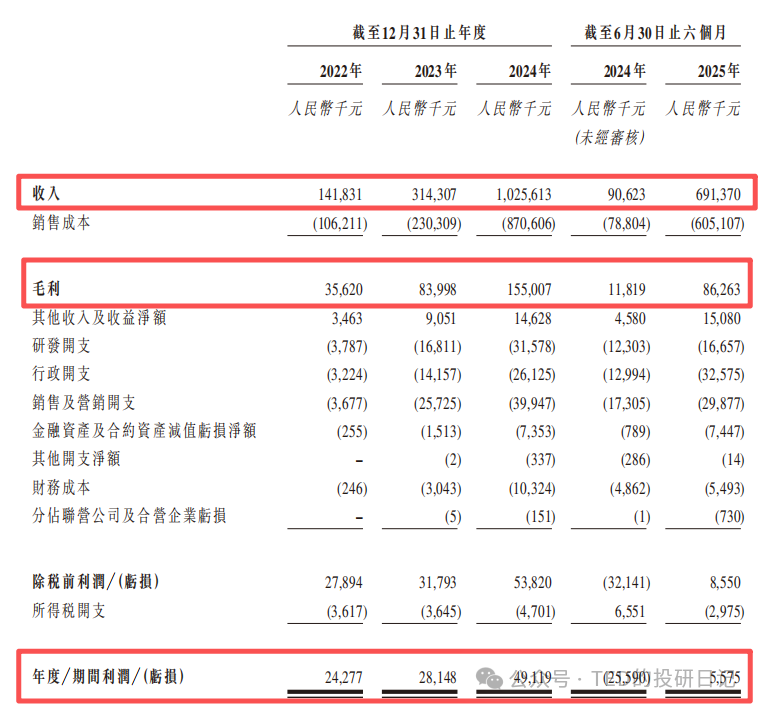

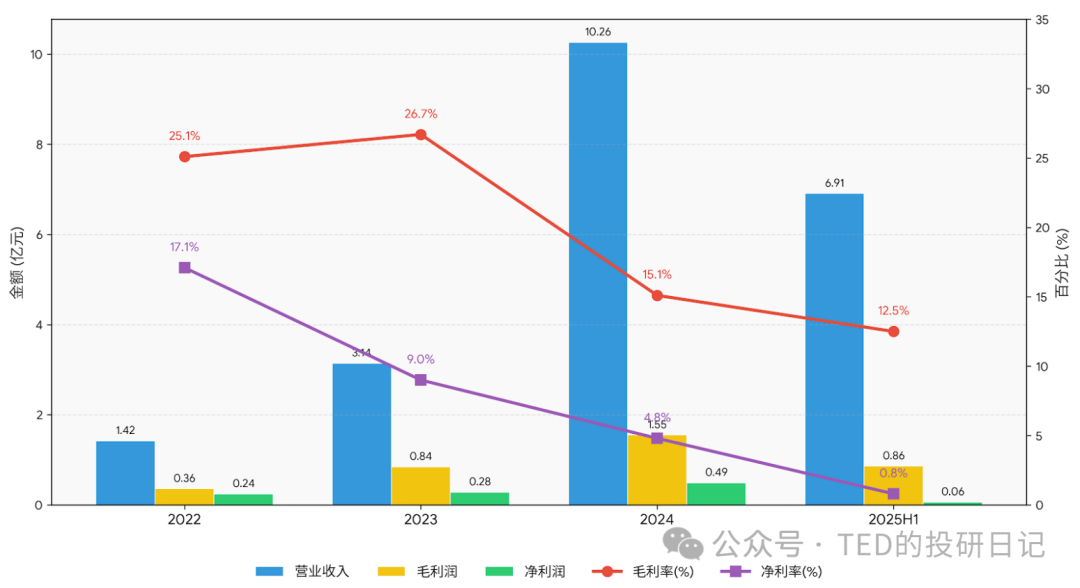

2022年营收 1.42亿元;

2024年飙升至 10.26亿元;

2025年上半年更是达到了 6.91亿元,同比增长 662.9%。

三年翻7倍,这数据放在任何路演PPT里都是炸裂的。但作为有着多年被坑经验的打新人,我们必须学会看硬币的另一面:代价是什么?

毛利率“腰斩式”下跌,营收涨得越快,毛利跌得越惨。

2022年毛利率:25.1%;

2024年毛利率:15.1%;

2025年上半年:12.5%。

P.S. 赞美Gemini,现在我连图表都不用自己画,真好

这背后的逻辑我们在“主营业务”里已经说了:公司从高毛利的海外户储(卖给有钱的老外),全面转向了低毛利的国内大储(卖给强势的电网和国企)。 为了抢占市场份额,或者更直白点说,为了在上市前把营收数据做漂亮,公司不得不“以价换量”(最近)。这种增长,本质上是“流血狂奔”。

在净利率薄如蝉翼的2025年上半年,公司营收干到了近7个亿,你猜净利润是多少?558万元。 净利率仅为 0.8%。 这是什么概念?如果不考虑那1000多万的上市开支,这也只是个辛苦钱。只要原材料(电芯)价格稍微波动一点,或者下游客户稍微压压价,这点微薄的利润瞬间就会变成亏损。 对着0.8%的净利率,给100亿的市值?这画饼的能力我是服气的。

更要命的是现金流的内动。 2022年、2023年以及2025年上半年,公司的经营性现金流均为净流出。特别是2025年上半年,净流出高达 2.05亿元。

为什么卖了货收不到钱?因为国内大储行业是典型的“垫资生意”(当然,也不只是储能行业,可以说是所有的生意都是如此)。 上游买电芯要现结(宁王和比亚迪不赊账),下游卖给国企电网要账期(甲方爸爸回款慢)。果下科技夹在中间,两头受气。 所谓的营收增长,很多都是趴在账上的应收账款。招股书显示,公司背负了巨额的贸易应付款(欠供应商的钱),构成了典型的“三角债”模型。

不过也就多亏了最近两年国内的低息环境,虽然主要的放水对象主要还是政府和城投这填不满的窟窿,但是民企们也还是稍微享受到了一些低息福利的,而所谓的供应链融资,特别是以政府、国企为“核心企业”的应收应付融资,则是银行放贷的大头——我当年做ABS的时候,有些应收在报表待2-3年、资产池里滚了4-5年都是不新鲜的事情,但是每年利滚利的成本谁来承担?不还是那些产业链上相对弱势的企业吗……哎,生存不易啊。

不过近来大家从国内债市也能看到,其实继续宽松已经开始有点难以为继了(边际效果递减),而且对于企业来说,资产负债率也是不可能无限制地扩张的,就算表面上“出表”了,实际上也是要企业承担成本的,所以按当前微薄的毛利率和净利率来看,这个增速越快,脑海中的警钟应该响的越大声。毛利复苏?净利增长?我觉得25年财报不转盈为亏,就算公司财务技术高明,市值管理有良心。

总体来说,这是一个典型的“面子工程”报表。 为了上市,不惜一切代价冲大营收规模,哪怕牺牲利润、哪怕现金流失血。这种“虚胖”的体质,一旦上市后停止输血(融资),或者为了保利润开始收缩业务,股价的戴维斯双杀几乎是板上钉钉的事。

基石投资

这次IPO引入了3名基石投资者,合计认购约 7,425万港元。 按发行价上限计算,基石占比仅为 10.9%。

说实话,这个比例就算在港股的小票发行里,也属于“聊胜于无”的水平。这个比例,更像是一个“保底”的面子工程。

再看看这三位“金主”是谁:

无锡惠山国资(认购5425万):果下科技是无锡的企业,老家国资来捧个场,属于标准的“政治任务”或“乡情支持”。这种基石,更多是看在“招商引资”或“扶持本地企业”的面子上,参考意义有限。

Dream'ee HK Fund(认购1000万)、雾凇资本 (Rime Capital)(认购1000万):大概率是打新基金,不知道是不是有锚定互换。

没有长线大基金、没有产业资本,只有老家国资带头,两家不知名的小基金凑数,怎么说呢……就不评价了。

估值水平

定价 20.10 HKD,对应市值 101.87亿港元。

这个价格贵,还是不贵太贵?

简单用最朴素的计算方式:

2024年净利润:约 4900 万人民币(约 5300 万港元)。

静态市盈率 (PE):101.87亿 / 0.53亿 ≈ 192倍。

192倍 PE!这是什么概念?

阳光电源,A股储能龙头,全产业链,PE 只有 25倍 左右。

给一个净利率不到1%、毛利持续下滑、没有电芯自产能力的组装厂,开出比行业龙头贵10倍的估值? 这已经不是“估值溢价”了,这是“智商税”。

唯一的解释就是“入通博弈”:公司和庄家根本不在乎这个估值合不合理,他们只在乎这个市值,能不能在绿鞋结束时维持在入通线之上,进了港股通,就有机会把货倒给南下的资金。

对于打新者来说,这不再是一笔投资,而是一张“博傻游戏”的门票,一旦音乐停止,这个190倍PE的泡沫,会炸得连渣都不剩。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。