港股打新:林清轩,业绩爆炸的国货高端护肤品,豪华基石锁仓,是否有望成为下一个毛戈平?[82/100]

点击蓝字 关注我们

林清轩(82/100):业绩爆炸的国货高端护肤品

筹码博弈(33/40):机制B(25/25),货量中小(6/10),发行冲突较多(2/5)

市场偏好(17/20):高端美妆国货(9/10),想象空间较高(8/10)

企业资质(14/20):行业新贵(4/5),营收暴增+毛利较高+重营销+产线单一(7/10),估值尚可(3/5)

发行支持(18/20):中信+华泰(9/10)中信绿鞋(4/5),顶级基石(5/5)

发行要素

发行要素

公司名称:上海林清轩化妆品集团股份有限公司 (Shanghai Forest Cabin Cosmetics Group Co., Ltd.)

上市代码:02657.HK

申购时间:2025/12/18 (周四) ~ 2025/12/23 (周二)

公布中签:2025年12月29日 (周一)

暗盘时间:2025年12月29日 (周一)

上市时间:2025年12月30日 (周二)

发行价格:77.77 港元(凑个“豹子号”,图个吉利)

每手股数:每手50 股

入场费:3,927.72 港元

全球发行股数:1,396.65万股

国际配售股数:1,256.98万股,占比90%(机制B)

公开发售股数:139.67万股,占比10%(机制B)

公开仅27,933手,总货量是中等偏少,因为近期冲突比较多,预计“相对”容易中签。

预计市值: 约 108.62 亿港元

讨吉利的同时,锁定百亿市值

保荐机构:中信证券、华泰国际

稳价机构(绿鞋):中信里昂

主营业务

核心定位:以油养肤的“国货之光”

林清轩的定位非常清晰——中国高端护肤品牌,专注于抗皱和修护。

大家应该知道消费能力排名,

女人>老人>小孩>狗>男人

所以做女人生意的,通常都不会太差。

核心概念:“以油养肤” (Oil-based Skincare)。在大家都卷成分(玻色因、A醇)的时候,它另辟蹊径,主打中国特色的红山茶花油。

行业地位: 根据CIC报告,按2024年零售额计,林清轩是中国排名第一的国产高端护肤品牌

。而在面部精华油这个细分赛道,它的招牌产品“山茶花精华油”已经连续11年(2014-2024)蝉联全渠道销售冠军 。

产品矩阵:绝对的“单品为王”

虽然公司有230多个SKU,但其实主要就卖一样东西——精华油。

超级大单品(山茶花精华油):

地位: 这是公司的灵魂。招股书显示,2025年上半年,仅精华油这一个品类就贡献了 4.79亿元 的收入,占总营收的 45.5%

。

依赖度: 相比2022年的31.5%,精华油的收入占比还在大幅提升。这说明公司不仅没能摆脱对大单品的依赖,反而更依赖了。

其他产品: 面霜(占比14.6%)、面膜(占比9.0%)、精华液(占比9.1%)等,大多是围绕精华油搭配销售的

。

渠道变革:从“柜姐”到“主播”

大家印象中林清轩是开在商场里的(那个很贵的国货柜台),但实际上它的销售重心已经彻底变了。

线上渠道(主战场): 2025年上半年,线上收入占比高达 65.4%(约6.88亿元)

。其中,抖音、天猫等平台的直播带货是主要增长引擎。

线下渠道(品牌橱窗): 曾是绝对主力,现在占比降至 34.6%

。

门店: 截至2025年6月30日,拥有 554家 门店,绝大多数位于一二线城市的高端商场

。

作用: 现在的线下店更多是承担“体验+信任背书”的功能,为了让消费者觉得“这牌子这么贵是有道理的”,然后转头去直播间下单。

TED点评:林清轩的业务逻辑可以用“高举高打”来形容:

极高的定价权: 一小瓶油卖几百块,毛利率高达 82% 以上

(比茅台差不了多少)。这在国货里是非常罕见的。 “赌性”坚强: 全公司几乎把身家性命都押在了一款产品(山茶花油)和一个渠道(线上直播)上。

优点: 爆品策略效率极高,只要油卖得好,业绩就飞天(2025年上半年营收暴涨84.7%)。

风险: 一旦消费者对“以油养肤”腻了,或者直播流量变贵了,业绩波动会非常大——大家是否还记得李佳琦的“眉笔”事件。(不过不过是打个新,就几天的事,不用想那么多)

财务概述

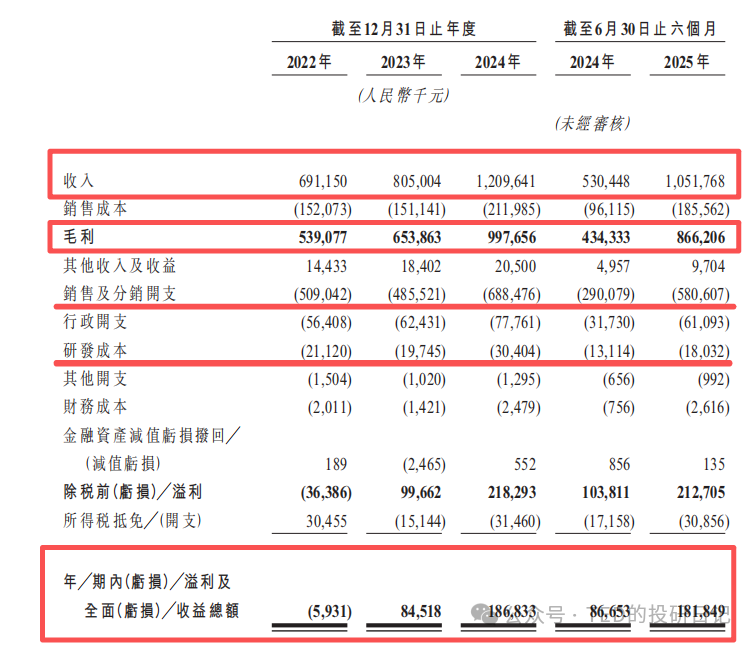

营收:从“温吞水”到“火箭发射”

林清轩的业绩在过去两年半里完成了一次惊人的“三级跳”。

2022年: 营收 6.91亿元 (人民币,下同)。受疫情影响,还是亏损的。

2023年: 营收 8.05亿元,同比增长16.5%。开始回暖。

2024年: 营收 12.10亿元,同比增长 50.3%!业绩开始爆发。

2025年上半年(最炸裂): 营收 10.52亿元,同比2024年上半年的5.30亿元,暴涨 98.3%!

(注:半年干了差不多2024全年的活。这种接近翻倍的增速在近期港股消费类IPO中非常罕见。)

毛利:堪比“茅台”的赚钱能力

这是林清轩敢卖77块一股的底气所在。

毛利率走势: 78.0% (2022) -> 81.2% (2023) -> 82.5% (2024) -> 82.4% (2025上半年)。

什么概念?

卖一瓶700块的油,成本只要120块,剩下580块都是毛利。这个毛利率水平秒杀绝大多数国货美妆(通常在60%-70%),直逼国际一线大牌和白酒行业。

核心原因: 极致的大单品策略(精华油毛利高)+ 直营模式(没有中间商赚差价)。

净利润:完美的“规模效应”

随着营收暴涨,利润也开始呈指数级释放。

2022年: 亏损 593万元。

2023年: 扭亏为盈,赚了 8,452万元 (净利率10.5%)。

2024年: 净利润 1.87亿元 (净利率15.4%)。

2025年上半年: 净利润 1.82亿元,同比去年同期的8,665万元,增长 109.9%。

净利率提升至 17.3%,虽然比毛利率来说可以说的低太多了,但至少说明公司跑通了模型,每多卖一块钱,就有更多的利润留存下来。

极致的“重营销,轻研发”

虽然毛利高,但净利“只”有17%,中间消失的65%去哪了?

极致的“重营销,轻研发”,这是市场对其“高端”定位最大的质疑点。2022至2024年,公司累计营销及推广开支高达7.6亿元,而同期研发投入仅约7127万元,营销费用是研发投入的十倍以上。

2025年上半年,销售及分销开支占营收比例达55.2%,而研发费用率仅为1.7%。员工结构也反映了这一倾向,超八成员工为销售与营销人员,研发人员占比仅约3.5%。

TED点评:林清轩的财务报表非常“性感”,但也暗藏隐忧:

优点: 增长极快,盈利能力强,现金流健康

缺点: 极度依赖营销投放。一旦停止烧钱买流量,或者直播红利消失,这80%的毛利还能剩下多少净利?

库存激增: 2025年上半年库存飙升至 2.46亿元(2023年底才5500万)。虽然解释是为下半年备货,但如果卖不掉,这就是巨大的雷。

基石投资

这次的基石阵容非常强悍,共引入了 7名 基石投资者,合计认购约 6,200万美元 (约4.82亿港元),占全球发售股份的 约44.4%。 这个比例非常高,说明接近一半的货已经被大佬们包圆了。

领头羊:富达基金 (Fidelity Funds),全球顶级的长线公募基金。富达愿意在77.77元这个“高价”入局,是对林清轩估值最有力的背书。这种国际大长线资金很少碰纯炒作的票,它们的出现意味着认可公司的长期基本面。

国家队:大湾区共同家园投资 (Greater Bay Area Homeland),通过Mega Prime,最近见到的第三次, 拥有深厚的国资背景,通常投资于具有战略意义的行业龙头。

而且,之前参与的两只,分别是紫金黄金国际(首日+68%,累计105%)和智汇矿业(首日+110%,累计111%),全是翻倍股,也都是我之前主推的,英雄所见略同啊!

明星私募:正心谷资本 (LVC),林利军大佬掌舵的知名私募,擅长捕捉消费和医疗赛道的独角兽。

Everyone Life (大家人寿):以前的安邦,现在也算是……国家队?也算是长期资本?

其他基石: Mega Prime、Duckling Fund、SS Capital、、Yield Royal Investment 等。

估值水平

静态看“贵”,动态看“值”

市值锚点: 按发行价 77.77 港元计算,总市值约 108.6亿港元 (约 101亿人民币)。

静态PE (2024): 2024年净利润1.87亿元人民币。静态市盈率高达 54倍。(注:乍一看非常贵,远超行业平均。)

动态PE (2025E): 2025年上半年净利已达1.82亿元,同比增长109%。考虑到下半年是电商旺季(双11),保守预估全年净利润可达 4.0亿 - 4.5亿元人民币。

对应动态市盈率约为 22倍 - 25倍。

这就是成长的魔法。如果林清轩能保持今年的增速,25倍的PE对于一家毛利82%、增速近100%的公司来说,不仅不贵,甚至可以说是“极其便宜”。

想象空间:为什么说它是“护肤界的毛戈平”?

将林清轩与毛戈平(Mao Geping)对标,能看到三个极具想象力的共同点:

1)打破“国货=廉价”的魔咒:

毛戈平: 靠着“光影美学”把粉膏卖到几百块,毛利率高达85%。

林清轩: 靠着“红山茶花”把润肤油卖到700块,毛利率高达82%。

想象空间: 资本市场愿意给毛戈平高估值,是因为它证明了国货也能拥有奢侈品级的定价权。林清轩正在复刻这个逻辑,甚至护肤品(消耗快、复购高)的商业模式比彩妆更性感。

2)极强的“创始人/品牌IP”:

毛戈平本人是品牌的灵魂;林清轩的创始人孙来春也是著名的“微博话痨”和品牌超级IP。

这种强人设品牌,用户粘性极高,营销效率极高。

3)稀缺性溢价:港股有很多大众美妆(如上美),但缺乏“纯高端国货”。毛戈平和林清轩的出现,填补了这一空白。

稀缺,就意味着高溢价。

总结一下:贵,但有道理。

绝对值看,108亿买一个年入10亿的公司,确实不便宜。相对值看,它卡在一个极其巧妙的位置,比巨子、毛戈平便宜,比上美贵。

不过,目前豪华基石的认可,和大量真金白银的锁仓,代表了“内行”对他的认可,同时有 毛戈平 在前面打出的高端国货样板,有 2025年业绩翻倍 的数据支撑。

所以,至少这只票的估值逻辑是自洽的——只要业绩不失速,这个百亿市值就能站得住。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。