港股打新:天域半导体,国产替代,背景强悍,财务稀烂,割韭菜还是送福利?[68/100]

点击蓝字 关注我们

天域半导体(68/100):国产替代,背景强悍,财务稀烂

筹码博弈(30/40):机制B(25/25),货量较多(3/10),冲突劣势(2/5)

市场偏好(14/20):第三代半导体+国产替代(6/10),想象空间(8/10)

企业资质(9/20):行业龙头(5/5),业绩腰斩+巨额亏损+毛利负数(4/10),过高估值(0/5)

发行支持(15/20):中信独家(9/10),中信绿鞋(4/5),普通基石(2/5)

发行要素

发行要素

公司名称:广东天域半导体股份有限公司

上市代码:02658.HK

申购时间:2025年11月27日 - 12月2日

公布中签:2025年12月3日

暗盘时间:2025年12月4日

上市时间:2025年12月5日

发行价格:58.00 港元

每手股数:每手50股

入场费:2,929.24 HKD

全球发行股数:3007.05万股

国际配售股数:2706.30万股,占比90%(机制B)

公开发售股数:300.75 万股,占比10%(机制B)

公开6万手,货源有点多,中签不会低。

预计市值:174.4 亿港元

绿鞋后入通

保荐机构:中信证券

稳价机构(绿鞋):中信证券

主营业务

天域半导体,成立于2009年,总部位于东莞松山湖。公司主要做的是第三代半导体核心材料——碳化硅 (SiC) 外延片。 如果把造芯片比作盖房子,天域做的就是那个“地基”之上、“大楼”之下的关键承重层。

它位于产业链的中游:上游是碳化硅衬底,下游是功率器件制造(也就是要把电能转换效率拉满的地方)。天域的产品主要就用在那些对耐高压、耐高温要求极高的地方,比如新能源汽车、光伏发电、储能装置等。

行业地位没得说:按2024年收入计,它是中国第一大、全球第三大碳化硅外延片制造商,国内市场份额高达30.6%。而且,它也是国内最早实现6英寸量产,并且率先搞定8英寸量产的企业之一。

不过,最有意思的其实是这家高科技公司的“出身”。 翻看创始人的履历,你会发现这简直是一个“跨界造芯”的奇迹。创始人李锡光先生,以前是做贸易和水泥生意的;联合创始人欧阳忠先生,以前是医生和政府官员。 一个卖水泥的和一个拿手术刀的,竟然联手搞出了中国最大的碳化硅外延片公司,这剧情连电视剧都不敢这么拍。

但就是这么一个看似“草台班子”的组合,却拉来了中国半导体产业最顶级的“国家队”站台。股东名单里赫然列着:华为哈勃(持股约6.57%)、比亚迪(持股约1.50%)、上汽集团等。这也侧面说明,在国产替代这个大叙事下,只要赛道对,英雄确实不问出处。

财务概述

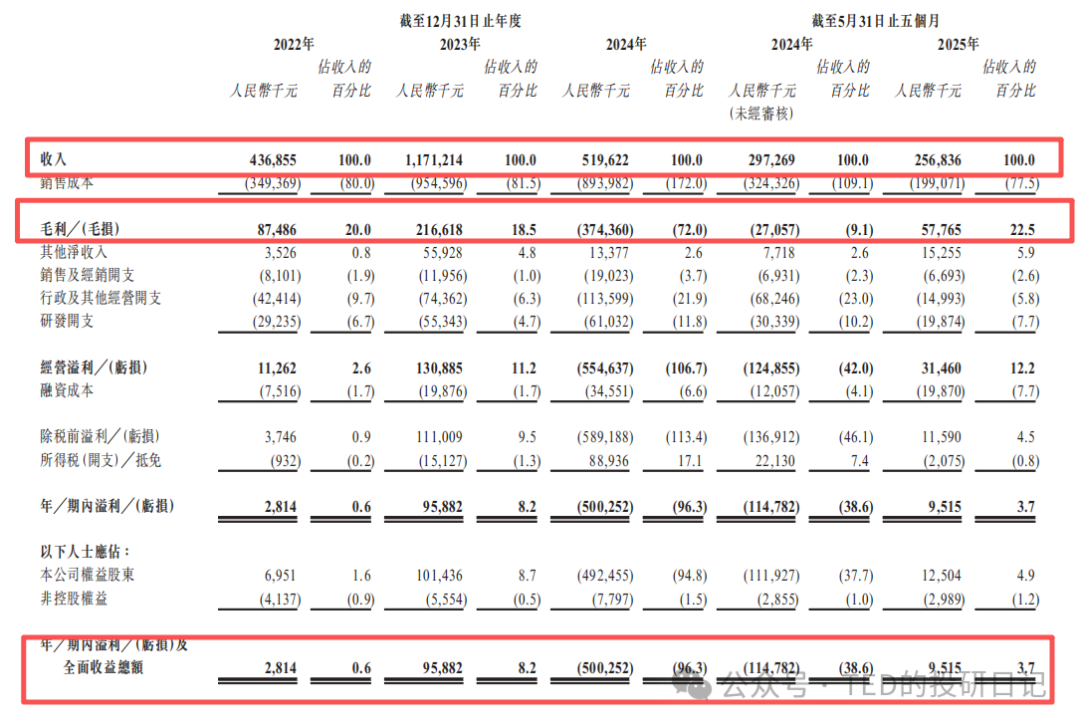

如果不看股东名单,只看财报,你可能会以为這家公司快倒闭了——这简直就是一场财务数据的“过山车”惨案。

营收方面:2021年到2023年还是高光时刻,营收从1.55亿飙升到11.71亿,复合增长率高达175%。结果到了2024年,营收直接腰斩,只剩5.20亿,同比下降了55.6%。

利润方面则更是一个深坑。2023年好不容易赚了9588万,结果2024年直接巨亏5个亿!这里有一个让人看了都摇头的恐怖数据,2024年的毛利率竟然是 -72%。你没看错,负的。这哪里是做高科技,简直是在做慈善,卖一片亏一片,卖得越多亏得越惨。

为什么会这么惨?

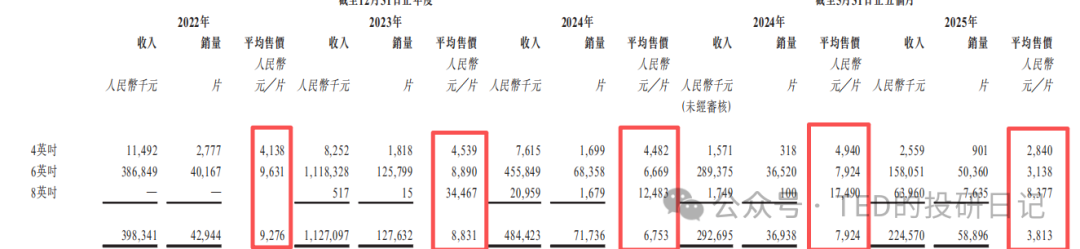

核心原因就是行业内卷引发的价格战。国产替代的口号喊得震天响,结果就是大家一起扩产,然后价格雪崩。2022年一片外延片还能卖到9276元,到了2025年前五个月,平均售价已经跌到了3813元。价格跌得比股票还快,导致公司囤的高价原材料(衬底)瞬间不值钱了,不得不计提巨额的存货减值,直接击穿了毛利。

虽然2025年前五个月稍微缓过一口气(扭亏为盈赚了951万),但现金流依然非常脆弱。截至2025年5月31日,公司账上现金只有不到1个亿(0.95亿)。

对于一家还要持续烧钱扩产(62.5%的募资都要拿去扩产)的半导体制造企业来说,这点钱连塞牙缝都不够。所以,这次上市融资17亿,与其说是为了“发展”,不如说是为了“续命”。如果不上市,这资金链怕是随时会断。

基石投资

这次引入了2名基石投资者,合计认购约1.62亿港元。

High-Trend (McKee International):认购1.5亿港元。

美年大健康 (002044.SZ):认购1200万港元。

这基石阵容,说实话,看得我是一脸懵逼。

首先是比例太低。一共募资17亿多,基石只认了不到10%,相对于正常的状况是有些小的。

其次是组成奇怪。你看看Pre-IPO的股东是谁?华为哈勃、比亚迪、上汽,全是响当当的产业资本。再看看现在的基石?除了一个不知名的High-Trend,竟然是一个做体检的美年大健康——相对来说,并不是一种很常见的组成方式,这种基石的组合说实在的还不如没有。

估值水平

定价58.00 HKD,对应市值约 174.4亿港元。

这个价格贵不贵?我们直接看数据。由于公司刚扭亏,PE没法看(因为没有稳定的收益预期),我们看市销率(PS)。按2024年营收计算,PS高达 43.8倍。

这是什么概念?看看A股的同行:三安光电PS 4.2倍,蔚蓝锂芯2.8倍。天域的估值是A股同行的10倍以上。即便是放在港股,这个溢价率也是离谱的。

虽然你可以说它是“国之重器”,有华为比亚迪加持,享受“国产替代”的估值红利,而且相比于之前翻倍的英诺赛科,天域的技术门槛和稀缺性可能更高,但40多倍的PS,绝对是透支了未来好几年的增长,更何况其主要的产品近年来都是单价下行的局面,我也很难想象到未来需要怎样的情况才能扭转。

再看Pre-IPO,最后一轮融资成本大概42元人民币(约45港元),虽然这时候还有27%的折让,但那个时候本身就是半导体的一级市场高点……我觉得也就是前段时间市场太好了,果然还是给了发行人和历史股东有点不切实际的信心。

一句话,这价格要打新,就是冲着博弈去的,根本不是冲着价值投资长期持有。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。