港股打新:宝济药业,创新药,货量中,有金主,也有高处不胜寒的估值,看多了垃圾,这只明显顺眼不少,上是肯定要上的 [80/100]

点击蓝字 关注我们

海伟破发后市场情绪降温了一些,这次的4只新股,从稳健的角度来说可以先缩一缩,先不打也可以的。

我也觉得需要让市场冷静一下,发行人和投行不要那么亢奋,本来港股的优点之一就是估值还算合理(价值洼地),但是最近这些新发的股,真是没有一个我看起来估值合理的,都是捏着鼻子上的节奏。

宝济药业(80/100):有真药,有金主,但也有高处不胜寒的估值

筹码博弈(38/40):机制B(25/25),货量适中(8/10),冲突较低/占优(5/5)

市场偏好(18/20):创新药(10/10),想象空间(8/10)

企业资质(12/20):新药获批尾声(4/5),现金流相对安全?18A里面矬子里面拔大个(6/10),过高估值(2/5)

发行支持(12/20):中信+国君(9/10),无绿鞋(0/5),产业基石+打新基金(3/5)

发行要素

发行要素

公司名称:上海宝济药业股份有限公司

上市代码:02659.HK

申购时间:2025年12月02日 - 12月05日

公布中签:2025年12月08日

暗盘时间:2025年12月09日

上市时间:2025年12月10日

发行价格:26.38 港元

每手股数:每手100股

入场费:2,664.60港元(门槛很低)

全球发行股数:3,791.17万股

国际配售股数:3,412.05万股,占比90%(机制B)

公开发售股数:379.12万股,占比10%(机制B)

公开3.79万手,货源适中。

预计市值:85.99亿港元(可入通)

保荐机构:中信证券、国泰海通

稳价机构(绿鞋):无

主营业务

上海宝济药业(02659.HK),成立于2019年,是一家专注于合成生物技术的临床阶段生物制药公司。根据招股书介绍,公司利用其专有的三大技术平台(药物设计、底盤細胞打造、生物製造),致力于开发那些“治疗选择有限”且“制造工艺复杂”的重組生物药物 。

目前,公司战略性聚焦于四大治疗领域 :

大容量皮下给药: 以核心产品 KJ017(重組人透明质酸酶)为代表,旨在解决生物药只能静脉输注的痛点。

辅助生殖: 核心产品 SJ02(晟诺娃®)是中国首款获批的长效重組人促卵泡激素(FSH-CTP)。

抗体介导的自身免疫性疾病: 核心产品 KJ103(重組IgG降解酶)已进入III期临床,主要用于肾移植脱敏。

重組生物製品替代: 用基因工程技术生产传统生化药物(如重組人糜蛋白酶 KJ101)。

看完那些有些晦涩的官方术语,我们来聊点大家听得懂的。

在港股18A(未盈利生物科技)板块,投资者最怕的就是遇到那种只会画饼、连个像样产品都没有的“PPT公司”。(后来想想也不一定,其实还是有很多人喜欢这种非常具有“现象空间”的标的)

但宝济药业最大的底气在于:它有真药,而且是能解决大痛点的真药。

第一张王牌:SJ02,辅助生殖的“减负神器”做过试管婴儿(IVF)的朋友都知道,促排卵是一个非常痛苦的过程,传统疗法需要连续打7-10天的针,肚皮都要扎成筛子。宝济的 SJ02是中国第一款获批的长效FSH ,一针管7天。

这对于患者来说,体验提升不是一点半点。该药已于2025年8月获得国家药监局(NMPA)批准上市 ,并且找了A股上市公司安科生物做独家代理(CSO),商业化路径非常清晰。这就是实打实的现金牛预备役。

第二张王牌:KJ017 ,皮下注射的“加速器”这是一个平台型的技术产品。很多生物药(比如抗癌的单抗)因为分子量大,只能去医院挂吊瓶,一坐就是几个小时。

KJ017 的作用是暂时“溶解”皮下组织,打开通道,让大容量药物可以在几分钟内完成皮下注射 。这个技术直接对标的是美国巨头 Halozyme(靠收专利费收到手软),商业想象空间巨大。目前该产品也已提交上市申请(NDA),一旦获批,它就能成为各种生物药的“最佳伴侣”。

相对于我们已经看过很多的创新药PPT公司,这家公司至少表面看起来,不是来“讲故事”的,是来“卖产品”的。左手握着“少打针”的辅助生殖药,右手握着“打快针”的皮下给药技术,两个都是刚需,且都有先发优势。在18A遍地亏损的当下,这种“确定性”是它最大的护城河。

财务概述

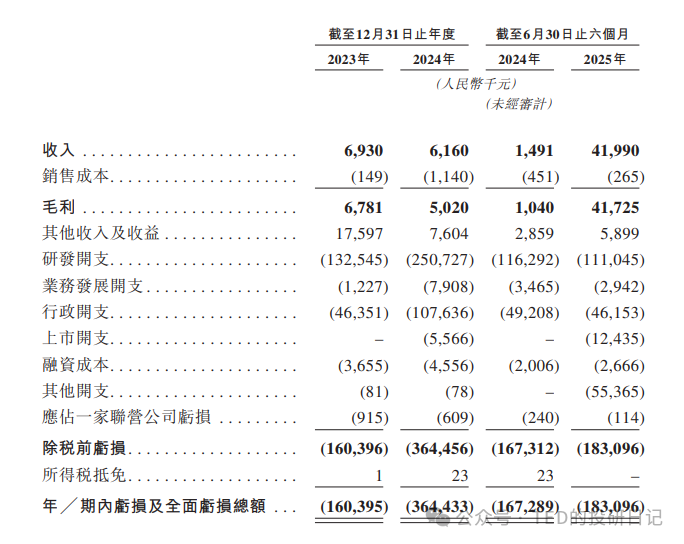

坦白说,对18A这类创新药企做传统的财务分析,意义往往十分有限。 毕竟,这类企业的常态就是“必然”没有成熟业务。投资它们,投的不是当下的利润表,而是未来的想象空间——是看它的某款核心药物上市后,能否实现从0到1的惊险一跃。

虽然如此,依照惯例我们还是得扫一眼数据,而宝济药业的报表里确实藏着一些“非典型”的惊喜。

收入爆发的背后,巨头的“信任票”。看数据,宝济药业2023年和2024年的收入平平,分别为690万元和620万元。但在2025年上半年,公司收入突然爆发式增长至4,199万元。

既然公司目前并没有产品获批上市,钱从哪来? 答案是:首付款。2025年上半年,公司与欧加隆集团(Organon)达成合作,这笔许可收入高达4,000万元,占了总收入的95.3%。

这里的核心逻辑在于,这4000万的绝对值其实并不重要,重要的是它背后的象征意义。 这代表了宝济的技术实力至少在业内已经得到了巨头的认可。这不仅是一笔收入,更是一张证明其具备盈利潜力的“信任票”,说明未来可期。

此外,现金流方面,公司也算是18A板块中的“一股清流” 。在当下18A板块普遍“缺钱续命”、甚至濒临断粮的惨淡行情中,宝济的账户显得格外从容。

截至2025年6月30日,公司账上趴着4.53亿元人民币的现金及现金等价物。 招股书里也很硬气地算了一笔账:按目前的烧钱速度,算上这次IPO募资,足够支撑公司运营29个月。这意味着,不同于那些账上只剩几千万、急着上市找“救命稻草”的公司,宝济药业至少在未来两年内是绝对“饿不死”的(在这个大家都按月、甚至按周计算生存期的寒冬里,这一条太关键了)。

基石投资

这次引入了3名基石投资者,合计认购約 2.006 亿港元。

安科生物 (300009.SZ): 认购 1.12 亿港元。

DC Alpha SPC: 认购 5000 万港元 。

国泰君安证券投资: 认购 3860 万港元 。

按发行价26.38港元计算,基石认购了全球发售股份的 20.06%,不多不少。

安科生物这个名字稍微有些分量。 它不仅仅是一个拿钱的财务投资者,更是一个深度的产业合作伙伴。根据招股书,安科生物已经签下了宝济核心产品SJ02(晟诺娃)在大中华区的独家销售代理权(CSO)。

这意味着什么?意味着安科生物不仅出钱买股票,还要出力帮它卖药。这种“带资进组”、利益深度绑定的基石,比那些纯粹来凑数的基金要靠谱得多。它释放了一个强烈的信号:产业界是真金白银看好这款药的商业化前景的。

不过另外两个,DC Alpha SPC和国泰君安投资(背后是通过TRS参与的中和基金),不用特别在意,存在各种利益交换的打新基金罢了,财务投资者,或者套利收钱的白手套。

估值水平

前面我连财务分析都懒得做,就是因为现在谈论估值几乎是没有意义的……

毕竟一款新药什么时候上市,市场多大,收益空间多少,其实都没有什么价值。毕竟没有估值锚点,只能以梦为马,驰骋天下——也就是只有市梦率。

按发行后总股本计算,对应总市值约 86 亿港元,这个价格贵不贵?我们来算两笔账。

第一,是“纵向对比”。公司在2025年1月刚刚完成C+轮融资,当时的投后估值是人民币 48.7 亿元(约 52 億港元)

第二,是“横向对比”。 作为基石的大哥 安科生物,A股市值大概在150亿人民币左右(约160亿港元),而且人家是实打实每年赚几个亿利润的成熟药企。 宝济药业,一个还在亏损、核心产品刚刚获批尚未放量的公司,市值已经是安科的一半了。

当然,你可以说宝济有“全中国第一款长效FSH”的稀缺性溢价,有“合成生物学”的平台故事。但在没有业绩支撑的情况下,这个86亿的市值完全是建立在“美好预期”之上的。

所以说,这绝对不是什么“便宜货”。

公司定这个价,摆明了就是不想贱卖,甚至想借着利好“顶格”发行。 对于打新来说,这就变成了一个纯粹的筹码博弈——全靠“货源少”机制B和“创新药”概念的支撑。

不过参考一下前面一轮四只的歪瓜裂枣,我觉得这只还是可以闭眼冲的。不过当然,如果你看重安全边際,这高高在上的估值可能会让你感到高处不胜寒。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。