港股打新:美联股份,比亚迪“御用建筑商”,业绩中上估值凑活,但邻家青梅是比不过隔壁辣妹的,大概率沦为本轮NPC [57/100]

点击蓝字 关注我们

美联股份(57/100):比亚迪背后的包工头,业绩估值尚可但太过无聊

筹码博弈(35/40):机制B(25/25),货量较小(8/10),发行冲突较多且劣势(2/5)

市场偏好(8/20):传统包工头(4/10),想象空间较小(4/10)

企业资质(7/20):传统行业+红海竞争(2/5),营收稳定+利润微薄+单一客户(3/10),估值客观(2/5)

发行支持(7/20):申万宏源(4/10),申万绿鞋(2/5),散装基石(1/5)

发行要素

发行要素

公司名称:美联钢结构建筑系统(上海)股份有限公司 (USAS Building System (Shanghai) Co., Ltd.)

上市代码:02671.HK

申购时间:2025/12/18 (周四) ~ 2025/12/23 (周二)

公布中签:2025年12月29日 (周一)

暗盘时间:2025年12月29日 (周一)

上市时间:2025年12月30日 (周二)

发行价格:7.10 ~ 9.16 港元

每手股数:每手 300 股

入场费:2,775.71 港元

全球发行股数:2,460.00万股

国际配售股数:2,214.00万股,占比90%(机制B)

公开发售股数:246.00万股,占比10%(机制B)

公开仅8,200手,总货量是较少。

预计市值: 约 8.56亿 ~ 11.04亿 港元(典型微盘股,刚过主板市值门槛)

保荐机构:申万宏源香港

稳价机构(绿鞋):申万宏源香港

主营业务

美联股份的业务核心非常纯粹,即专注于工业领域的预制钢结构建筑(PS Building)分包服务。简单来说,它是为高端制造业(特别是新能源汽车产业)建造厂房和仓库的“工业裁缝”。

业务版图呈现出以预制钢结构建筑分包为绝对基石(2025年上半年贡献了87.6%的营收),同时向专业工程总包和工业环保装备领域延伸的格局。这种布局旨在通过产业链上下游的拓展,形成从厂房主体建设到内部环保设备配套的业务闭环,试图在单纯的建筑施工之外寻找更高毛利的增长点。

在中国庞大且极度分散的工业建筑市场中,美联股份成功占据了头部梯队的一席之地。根据弗若斯特沙利文报告,按2024年收入计,公司在中国工业预制钢结构建筑市场排名第三,市场份额约为 3.5%。虽然绝对份额占比看似不高(前两名分别为35.8%和6.5%),但在特定细分领域——尤其是新能源汽车厂房建设方面,公司凭借过往的交付记录,建立起了较强的品牌护城河和行业认知度。

不过,美联股份的核心叙事,完全围绕着新能源巨头比亚迪(BYD)展开。招股书中的“客户A”即为比亚迪集团,公司实质上扮演了其扩产周期中“御用建筑商”的角色。

数据直观地反映了这种深度绑定:从2022年至2025年上半年,来自比亚迪的收入占比分别高达 64.8%、43.1%、42.1% 和 61.1%。这种极高的客户集中度,使得美联股份的业绩成为了比亚迪资本开支周期的“影子”。当比亚迪大举扩产时(如2022年和2025年上半年),公司营收便呈爆发式增长;而当客户放缓投资步伐(如2023年),公司业绩便随之回落。投资美联股份,本质上就是在押注比亚迪的建厂节奏。

抛开大客户依赖的隐忧,公司在制造端的运营底盘呈现出“超负荷”的亢奋状态,显示出强劲的增长潜力。依托于上海、苏州、江门的三大生产基地,美联股份在订单爆发期面临巨大的交付压力。核心的钢结构构件产能利用率在高需求下已达到饱和甚至透支,特别是在2025年上半年,产能利用率飙升至惊人的 158.7%。这一数据既佐证了公司获取订单的能力,也暴露了现有产能的捉襟见肘,直接解释了公司为何急于通过IPO募资来扩建厂房。未来的增长上限,将在很大程度上取决于这次募资扩产项目的落地速度。

但是,在业绩高歌猛进的表象下,公司的潜在风险同样突出。

首先是“单一大客户依赖症”,一荣俱荣一损俱损的模式使得公司缺乏独立穿越周期的抗风险能力。其次是治理层面的瑕疵,公司此前曾尝试冲刺A股和北交所未果,且其港股招股书与过往在新三板披露的信息,在股权转让时间、高管入职时间等关键细节上存在“数据打架”的矛盾现象。此外,媒体指出的“子公司与关联方可能存在财务人员兼职”的问题,也触及了公司治理独立性的红线。这些历史遗留问题虽不直接否定业务价值,但如同鞋里的沙子,增加了投资者对公司内部治理透明度的担忧。

财务概述

美联股份的财务报表,本质上是一张“随着大客户起舞”的心电图。它完美诠释了建筑分包商的典型特征:业绩爆发力强,但赚钱辛苦,且时刻面临现金流的考验。

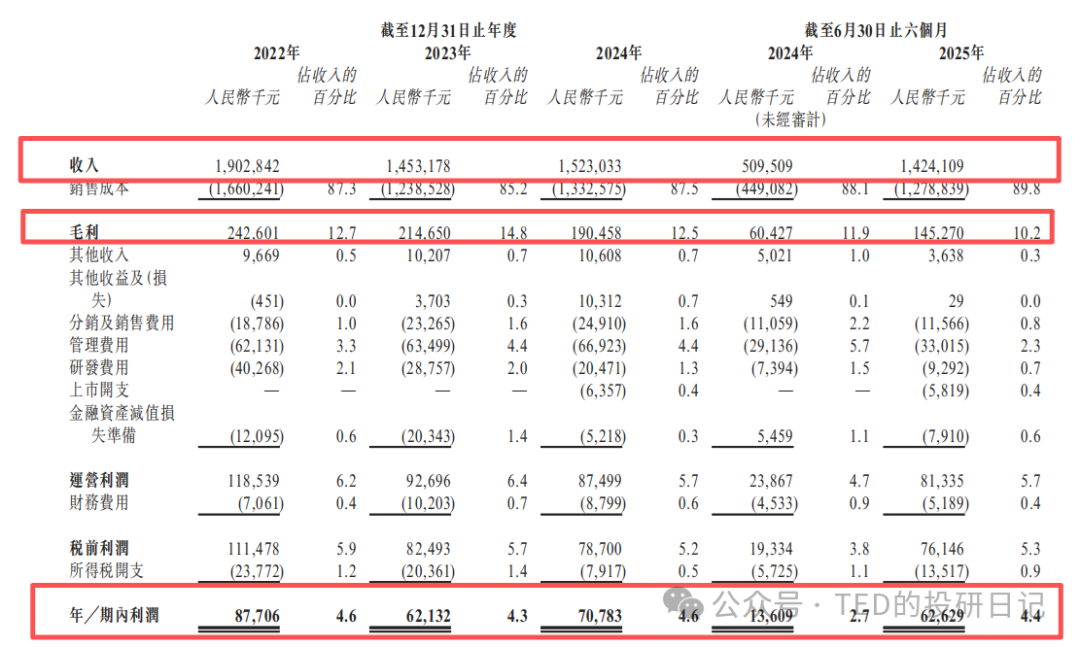

首先,营收与利润的“过山车”效应极为显著,这完全取决于比亚迪的建厂节奏。回顾过去三年,公司的业绩呈现出一种剧烈的周期性波动。2022年,得益于大客户的激进扩产,公司营收冲高至19.0亿元;随后的2023年,因客户放缓投资,营收迅速回落至14.5亿元。到了2025年上半年,随着新一轮产能扩张周期的开启,公司仅用半年时间就完成了14.24亿元的营收,几乎追平了2023全年的水平,净利润也随之暴涨至1.06亿元(而去年同期仅为3000多万)。这种“要么不开张,开张吃三年”的业绩形态,虽然在上市节点让报表显得极具爆发力,但也暴露了其缺乏平滑业绩周期的能力。一旦大客户扩产结束,业绩断崖的风险是悬在头顶的达摩克里斯之剑。

其次,在亮眼的营收增长背后,是典型的“赚辛苦钱”的低毛利特征。作为工业建筑的分包商,美联股份并不拥有很高的议价权。过去几年,公司的整体毛利率一直徘徊在12%至15%的区间,2025年上半年约为12.4%。这意味着公司本质上从事的是“搬砖”生意,利润空间极容易受到上游原材料(主要是钢材)价格波动的影响。如果在项目执行期间钢价大幅上涨,而合同价格锁死,这本就不厚的毛利很容易被进一步侵蚀。相比于那些高毛利的科技股,美联股份的每一分利润都是靠堆积钢材和人力“熬”出来的。

最值得警惕的,是建筑行业通病的“纸面富贵”与现金流压力。营收暴涨的同时,往往伴随着巨大的垫资压力(“迪链”问题,我觉得不用我再多说了吧,应该是众所周知的)。2025年上半年,虽然公司净利润过亿,但经营性现金流却并不宽裕,甚至面临严峻的考验。这是因为在项目初期,公司需要大量采购钢材、支付人工,而客户的结算往往存在滞后。这就导致了应收账款(贸易应收款项)和存货的大幅激增。招股书显示,随着营收翻倍,公司的贸易应收款项也随之飙升。这不仅占用了大量流动资金,也让公司的资产负债表变得“重”了起来。对于二级市场投资者而言,必须清醒地认识到:赚到了利润不等于赚到了钱,公司的造血能力远没有净利润数据看起来那么性感。

最后,这种财务结构也解释了公司为何如此急切地寻求上市。一方面是产能利用率飙升至158%带来的扩产刚需,另一方面是业务扩张带来的巨大资金缺口。美联股份目前的财务状况是“紧绷”的,它急需IPO这笔钱来置换昂贵的短期债务,并为后续的项目垫资补充“弹药”。

因此,这次上市与其说是为了发展,不如说是为了“补血”,以支撑这场由大客户带来的、痛并快乐着的产能狂欢。

基石投资

本次发行引入了4名基石投资者,包括彩云控股、投资者陈艺昊旗下Tiny Jade等,合计认购约5,150万港元股份,以发售价中位数计,约占本次发售股份的25.8%。

都是散装基石,不太重要,也没什么价值。

估值水平

按照每股7.10港元至9.16港元的发售价区间计算,公司的上市总市值约在8.56亿港元至11.04亿港元之间。这一市值规模在港股主板属于典型的微小盘股,但也恰恰契合了其建筑分包商的身份。

从静态市盈率来看,若以2024年约7080万元人民币的净利润计算,其发行市盈率大约在11倍至14倍区间。这一倍数在传统钢结构建筑行业中属于中规中矩,既没有给予过高的创新溢价,也未陷入完全的“折价陷阱”,反映出保荐机构在定价时力求在吸引散户参与和维持市值门槛之间取得平衡。

真正令美联股份估值显得极具诱惑力的,是其基于2025年业绩爆发所带来的动态市盈率。 由于公司在2025年上半年已实现了1.06亿元人民币的净利润,这一数字已远超2024年全年。如果简单进行年化估算,其2025年的前瞻市盈率可能降至惊人的4倍至5倍左右。

在港股市场中,一个处于业绩高速增长期、且动态市盈率仅为个位数的标的,通常会被视为极佳的博弈对象。这种“纸面上”的低估值,实际上是市场对大客户依赖风险的一种对冲,同时也为上市首日的股价表现留出了足够的想象空间。相比于目前港股其他钢结构或建筑类公司普遍偏低的活跃度,美联股份这种“小市值、高盈利”的特征,更容易吸引短线资金的关注。

在行业横向对比中,美联股份的估值逻辑更接近于一个“带杠杆的周期性成长股”。 与A股的鸿路钢构、精工钢构等行业巨头相比,美联股份的营收规模虽然不可同日而语,但其盈利弹性和业务聚焦度更高。目前A股同类公司的市盈率普遍在10倍到15倍左右,而美联股份以较低的静态市盈率发行,结合其在新能源汽车厂房细分领域的领先地位,实际上形成了一种“AH溢价”的反差。这种估值优势在目前港股新股市场中具有一定的稀缺性,特别是对于寻找“高弹性小票”的投资者而言,不到3000港元的低入场费配合极低的动态PE,使其成为了一张盈亏比看起来相当不错的“低价期权”。

不过,不过这个估值完全取决于公司作为“迪链”的一员,究竟能否延续营收和利润的高速增长,而对于打新的逻辑而言,在于究竟有多少打新参与者,愿意相信这一“高增长”是可以延续的。

虽然在其他发行时段,我可能会给希望参与这家公司打新的人更多的信心,但是由于本轮发行过于密集,而且冲突的票中,无论是英矽智能、林清轩还是卧安机器人,都更吸引资金的注意力——毕竟无论增长再怎么快,一个“包工头”的股票,想象空间也是非常小的。

如果要说这只股有什么特别的优势,那只能说盘子足够小,如果冷到恰到好处,确实潜在庄家是可以有很强控盘的能力的——不过这可能就不太适合普通投资人去赌了,根本没有任何可靠信息,全凭运气。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。