港股打新:兆威机电,AH折价46%诚意满满,无绿鞋首日入通,财务颇为扎实,机器人概念不错,高瓴高毅背书,本轮吸金王者!

01

02

HKIPO.AISA

模型数据统计均来自于我的个人站HKIPO.ASIA ,也欢迎大家自行验证。初期数据库暂时部署在海外,所以首次加载时间有点长,内地的朋友访问可能需要稍微多一些耐心。

筹码博弈:权重30%,首日胜率74%,首日均幅+36%

预测胜率 79.60%,高于25年以来平均72.1%,评分权重70% 期待涨跌 +32.94%,低于25年以来平均值+36.52%,评分权重30%

03

公司名称:深圳市兆威机电股份有限公司 (Shenzhen Zhaowei Machinery & Electronics Co., Ltd.) 上市代码:2692.HK (A股代码: 003021.SZ) 申购时间:2026/02/27 (周五) ~ 2026/03/04 (周三) 公布中签:2026/03/05(周四) 暗盘预计: 2026/03/06 (周五) 上市时间:2026/03/09 (周一) 发行价格:最高 73.68 港元 每手股数:每手 100 股 入场费:7,442.31 港元(金额适中,胜率赔率均占优) 全球发行股数:2674.83 万股 国际配售股数:2407.34 万股,占比约 90% (机制B) 公开发售股数:267.49 万股,占比约 10% (机制B) 公开货量评约 2.67 万手,中等偏少,中规中矩 预计市值:以H股发行价格,市值约 200 亿港元(胜率接近,赔率通常较低) 保荐机构:招商证券国际 (CMS)、德意志银行 (Deutsche Bank),参与的案子都不多,招商最近一年业绩不错,德银比较惨淡。 稳价机构 :无 A+H无绿鞋首日入通概念,上一只国恩股份,暗盘30%/首日10%,也还不错,这个概念有可能形成自我实现,更何况而且本案的折价率也很有诚意。

04

行业地位

发展潜力

顺便插一句题外话。回顾过去一年,无论是海外还是国内,机器人的发展势头确实可以用“迅猛”来形容。虽然单看演进速率,它可能还比不上生成式AI那种“神仙打架”般的指数级飞跃,但毋庸置疑,整个机器人产业已经实质性地驶入了一条高速爆发的快车道。

关于人形机器人到底是不是“伪需求”,我曾经也陷入过实用主义的误区。我一度觉得,比起费时费力去一比一复刻人类,不如让机器人在实用性上做到极致(比如专职的扫地机或工业机械臂)——毕竟从工程学来看,人类的肉体结构远算不上最完美、最高效的机器。

但后来我彻底转变了思路:人形,尤其是类人尺寸的机器人,其最大的不可替代性在于“环境兼容”。——这个世界所有的基础设施、生活场景和生产工具,都是为“人”量身定制的。只有做成和我们一样的人形,机器人才能无缝融入我们的生活,直接抓起我们的水杯、推开我们的房门、操作现有的工具。它是来主动适应人类环境的,而不是要求人类为了它去重新建造一个物理隔离的运作空间(比如现在的机器人车间)。 这一点,在未来家庭陪护、养老服务乃至通用劳动场景中,具有决定性的战略意义。

而在整个人形机器人的硬件拼图中,我认为最核心、最卡脖子的部件就是“手”。

为什么这么说?

因为眼睛、鼻子、嘴巴本质上只是传感器和发声器,普通的摄像头和麦克风就能平替;甚至双腿都不是绝对的刚需,换成轮式底盘或者多足结构,不仅走得更稳,效率还更高。

唯独“手”不行。

人类感知和改造物理世界,绝大多数的复杂交互都是由双手完成的。如果机器人想跟我们共享同一个世界、使用同一套工具,就必须拥有和我们一模一样的“通用交互接口”——这就又回到了兆威机电的核心逻辑上,也是我认为为什么这双“灵巧手”具有如此无可估量价值的原因。

最后带点个人私货。作为一个从小沉迷各种机甲动漫、心里一直装着个机器人梦,且二十多年前就开始追更波士顿动力(Boston Dynamics)测试视频的硬核理工男,看到这两年行业跑出的加速度,我是真的由衷感到热血沸腾。不知道有生之年,是否有机会买下属于我自己的第一台“机器管家”呢?哈哈哈。

05

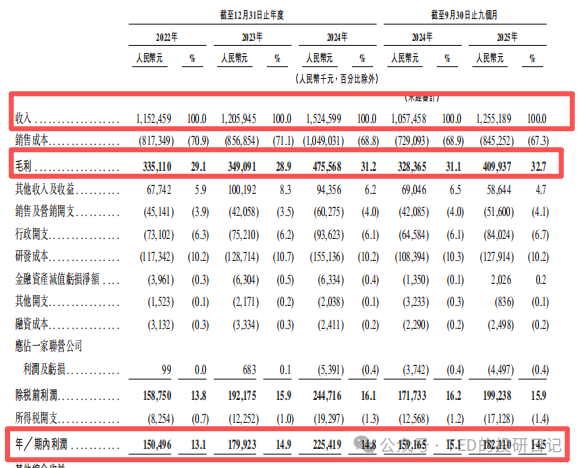

营收分析:营收稳增,毛利稳定

利润分析:利润稳定,持续研发

资产负债结构

06

产业资本

拓斯达环球集团有限公司,300607,拓斯达科技主要围绕工业机器人及自动化应用系统开展业务, 并以高端五轴联动数控加工中心及注塑设备为支撑,也算是同业认可。

长线机构:高瓴、高毅牵头,聪明钱代表

HHLR Advisors, Ltd.:高瓴,之前主要通过Hillhouse Funds来投资,算是过去一年基石最活跃的机构,过去一年参与11笔(首日胜率90%、首日均幅16%)。最近几笔(沃尔核材、大族数控)改用这个主体来进行投资,目前维持100%胜率。高瓴的眼光还是值得信赖的,而且也有足够的后续资本去支撑他们的判断——对于大资金,合理价格,拿到足够筹码更加重要——聪明钱的代表,是个值得信赖的带头大哥。

Perseverance Asset Management International (Singapore) Pte. Ltd.:最近一年非常活跃的打新基金(7只),国内私募王者高毅资产的海外平台(虽然这几年国内的业绩比较惨淡),也是同样因为规模的原因,特别倾向于大市值(500亿以上)的项目,这一年来除了纳芯微以外收获都不错。

Mirae Asset Securities (HK) Limited,韩国未来资产,首次参与港股打新(之前是下面的其他主体),最近韩国人对中国的AI/机器人企业特别有兴趣,估计未来会有更多韩资的身影出现。 Jump Trading Pacific Pte. Ltd.,全球顶级高频量化巨头,和之前千禧年一样,为何会参与这种低频交易我暂时还是无法了解。 Da Cheng International Asset Management Company Limited(大成基金)、广发基金香港(广发基金)、民银国际,几家国内头部公募或金融机构

国资城投

苏州太湖金谷建设发展有限公司,苏州高新区城投,来自地方政府娘家人的支持,这类资金不一定只算“经济账”,更多的是代表政治上的支持,象征意义大于资本价值。

打新基金

雾凇资本有限公司,最近很活跃的个人资本(感觉有点背景),之前参与了沃尔、智谱、果下,胜率100%。

Oakwise Growth Fund SPC、VVC Technology Fund Ltd.、FMF、珠海双城联合投资管理有限公司(通过中信建投掉期)、恒邦基金(通过银河掉期)、文盈基金、存然资本、何茂靈、羅傑、联域集团、万源资本,几家不太重要的个人资本或个人,都是首次参与。

07

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。