港股打新:海致科技,专治AI胡说八道?百亿估值的“除幻”第一股,概念稀缺估值离谱,基本面平平却情绪爆棚,闭眼打还是赶紧跑?

海致科技(55/100):AI“除幻”第一股,或许自身也需要除幻

筹码博弈(22/30): 发行手数中等(8/10),流通货量适中(6/10), 发行冲突占优(8/10)

市场偏好(14/20):AI除幻独家技术(8/10),适度想象空间(6/10)

企业资质(13/20):小众领域+toG能力强(4/5),营收稳增+毛利一般+盈亏平衡(6/10),估值较高(3/5)

发行支持(6/20):招银+中银+申万(4/10), 无绿鞋(0/5),政府+产业+散装(2/5)

发行要素

发行要素

公司名称:北京海致科技集团股份有限公司 (Beijing Haizhi Technology Group Co., Ltd.)

上市代码:02706.HK

申购时间:2026/02/05 (周四) ~ 2026/02/10 (周二)

公布中签:2026/02/12 (周四)

暗盘时间:2026/02/12 (周四)

上市时间:2026/02/13 (周五)

发行价格:25.60 ~ 28.00 港元

每手股数:每手 200 股

入场费:5,656.48 港元

全球发行股数:2,803.02 万股

国际配售股数:2,522.70 万股,占比90%(机制B)

公开发售股数:280.32 万股,占比10%(机制B)

公开约 1.4万手,数量中等。

预计市值:约102.51亿 ~ 112.12亿港元(明显是为了入通给的定价)

保荐机构:招银国际、中银国际、申万宏源香港

稳价机构(绿鞋):无

主营业务

海致科技,2013年8月在北京成立,是一家专注于产业级人工智能智能体(AI Agent)的领先提供商。

讲真,如果我不看那个吓人的估值,单看海致科技的业务逻辑和技术卡位,我甚至有点想给它鼓掌。因为它确实切中了当前AI行业最大的痛点——“幻觉”。

大家玩过AI,并尝试用来做“生产力工具”的都知道,这些大模型有时候会一本正经地胡说八道——这个无论是ChatGPT、Gemini、xAI还是国内的各位(具体我就不提哪位了,怕被投诉,有一说一,都有问题),都一样。

你问它“林黛玉是怎么倒拔垂杨柳的”,它能给你编出一段荡气回肠的武侠故事。这在咱们聊天逗乐的时候是没问题的,但你一旦涉及一些真正专业的问题,比如当我问到一些金融的专业问题的时候,特别是一些小众细节,那么经常胡说八道,而且还振振有辞。而之前有些时候尝试做一些学术研究,那个引用文献更是惨不忍睹。

这还只是普通应用,你想象一下,如果是银行在做风控、电网在做调度、医生在开处方,AI给你来这么一下“幻觉”,那后果是不是灾难性的?

海致科技就是来解决这个问题的。

一句话介绍: 海致科技是一家通过“知识图谱+大模型”(图模融合)技术,专门给B端企业(金融、能源、政务等)提供“不说胡话”的工业级AI解决方案的公司。

核心业务:它是做什么的?

简单来说,海致科技做了三件事,或者说它有三把斧头:

我对于AI生态链最近也在做总结,因为事多进展比较慢,在我的架构下,这家公司应该属于数据版块-数据处理,这部分虽然也不能说完全不重要,但是呢……价值量并没有特别高,虽然挂着AI的名字,但是其实如果你抛开光环,或许把他当成是一家服务于AI的数据公司可能更贴切一些——不过一家数据治理公司值多少估值,这个我就不方便说了,影响心情。

行业地位:这个“第一”含金量如何?

虽然根据弗若斯特沙利文(Frost & Sullivan)的数据,公司在产业级AI智能体第五:按2024年收入计,在中国所有产业级AI智能体提供商中排名第五,市场份额2.8% 。

第五名,听起来还可以,但2.8%的份额说明其实只是边角料。前四名是谁?不用猜,肯定是百度、阿里、腾讯、华为这些大佬。海致能在这些巨头的夹缝中抢到第五,说明还是有点东西的……但是也不多。

关于什么“以图为核心的AI智能体第一”,这个就是典型的“定语越多,排名越靠前”,没什么特别价值。

核心优势:抱大腿的艺术

海致的客户名单,那是相当的“硬核”。

客户画像:主要是金融机构(银行、券商)、能源集团(国家电网、南方电网)、电信运营商(移动、联通)、政府部门(公安、市监局) 。

虽然招股书没披露具体的Top 5客户名字,但从行业属性就能看出来,这些都是“大B”和“大G”客户,就算不说也大概猜到是说,选择的理由也很浅显易懂。

这类客户呢,绝对有钱(甚至可以说是无限弹药),预算充足,信誉好。而且一旦用上了你的系统,轻易不会换(审批难度大,迁移成本太高,数据太敏感),粘性极强。

这叫“吃皇粮”,旱涝保收。

不过缺点也是显而易见的……轻易不会换的前提就是,前期的准入流程同样缓慢,于是就是极高的“销售成本”(无论是资金还是时间成本)。此外就是……回款慢!回款慢!回款慢! 重要的事情说三遍。跟这些大爷做生意,流程之繁琐、审批之漫长,能把现金流拖死。而且,这些客户议价能力极强,你要伺候好他们,得派一堆工程师去驻场,这都是实打实的人力成本。这些后面的财务分析埋下了伏笔。

发展潜力:天花板在哪?

未来的故事,海致主要讲的是“AI Agent”(智能体)的爆发。

沙利文预测,中国产业级AI智能体市场规模将从2025年的654亿增长到2029年的2861亿,年复合增长率44.6% 。

海致的逻辑是:企业以前只是用AI做做客服、写写文案,以后要用AI做核心决策(比如放贷、调度电力)。这种时候,准确性是第一位的,所以必须用我的“图模融合”技术。

不过要我说的话,虽然逻辑暂时是通的。在垂直行业,通用的GPT搞不定专业问题,必须要有行业Know-how和知识库。海致做了十年图谱,积累了大量的行业规则和数据模型,这就是它的护城河。这个护城河,比单纯的算法要深得多。如果它能把这个故事讲好,未来的成长空间确实是有的。

但是!

根据我这两年来非常高强度用各种AI的感受,随着现在从训练到推理的演进,以及记忆容量的不断扩展(最近AI存储概念爆发就是因为如此),“无限记忆”预计不再是难事。而且虽然国内的AI幻觉也时不时出现,但是比如我最近我在Gemini上,只要给足充分的限定和要求,再结合互联网和Deep Research模式,基本准确性已经可以做到很高了——那么比如公司目前所面对的“需求”,可能只是AI发展过程中的一些小障碍,随着当前AI智能指数级的成长速度,只是个“伪命题”。

此外,还有定制化陷阱。前面说了,服务大客户往往需要高度定制化。如果海致沦为了一个“高级外包公司”,做一个项目派一堆人,那它的毛利和扩张速度就会被锁死,这就不是SaaS模式,而是苦逼的软件工程模式了。这种模式,估值是给不了太高的。

财务概述

营收分析:增长不错,但算不上爆发

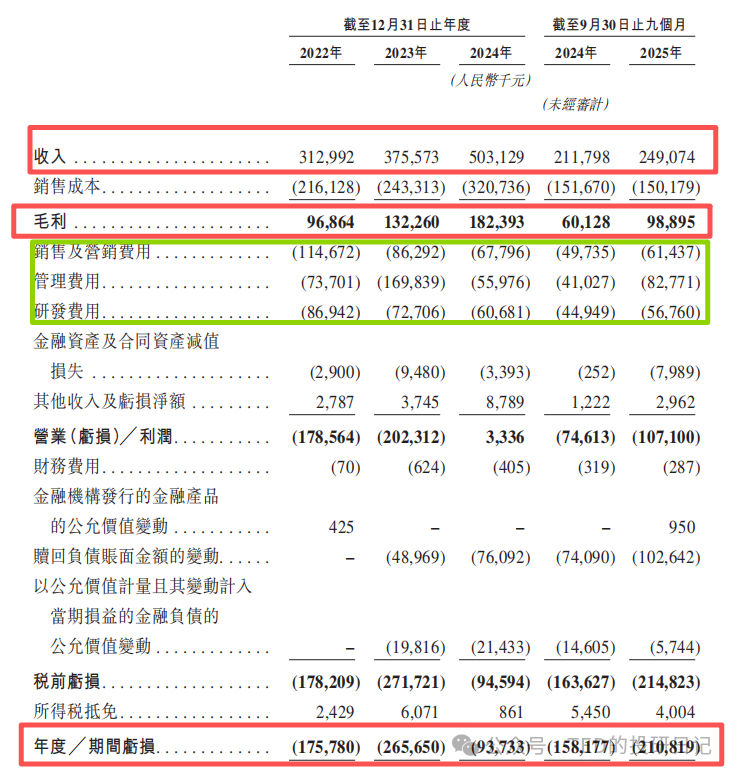

2022年,3.13亿元;2023年,3.76亿元;2024年:5.03亿元;2025年前三季度:2.49亿元。

2022到2024年的复合年增长率(CAGR)是26.8%。这个增速,在传统的软件行业算不错,但在AI赛道里,只能说是“稳健”,算不上“爆炸”。

此外,注意看2025年前三季度的数据,才做了2.49亿。相比2024年全年的5.03亿,这前三季度的占比连一半都不到。这说明什么?说明海致的收入高度依赖第四季度。这也是To G/To B业务的通病——客户都在年底突击花预算、做验收。这就导致公司前三个季度往往是在“吃土”,全指望年底那一波“回血”。这种模式下,资金链的压力在年中会非常大。

毛利费用:研发驱动?销售主导!

既然是做软件和解决方案的,毛利通常不会太低,不过公司常年维持在30-40%之间,只能说……有点鸡肋,而且这还是在最近一期销售成本已经50%外包的基础上。

而且有一个显著的特征,销售费用和管理费用都要大于研发费用,而且这俩加起来比毛利都高……这是一个走AI概念,技术驱动的公司应有的样子吗orz。

而且既然光为了把业务卖出去,就已经花掉了远超过100%的营收了,那么究竟钱来自于哪里?答案就是另一个现象——股份支付。

2023年,股份支付开支高达1.13亿元 。这说明公司为了留住人才,发了不少股票期权。这在科技公司很常见,但对管理、对研发、对销售,全部都靠股份支付来维持,确实……并不是一个特别好的现象。

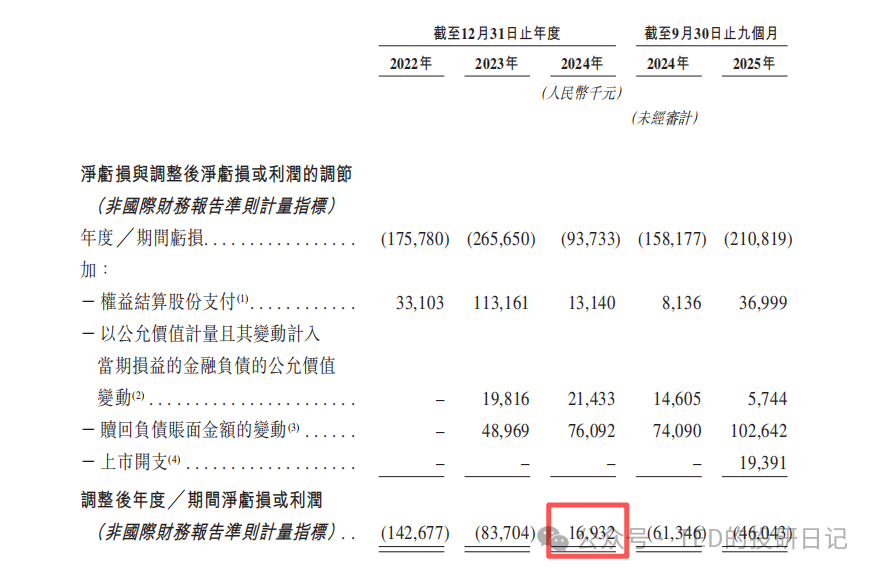

当然,好处在于,这确实不是真金白银,只要公司上市,一切都会回转。这是一个典型的“财技”展示时刻。好消息是,剔除掉那些乱七八糟的股份支付费用(也就是给员工发期权,再扣掉因为财务准则导致的“赎回负债账面金额的变动”)后,2024年居然勉强赚了1700万。

这说明公司的商业模式就算是有造血能力的,也是十分有限,这不但是在烧投资人的钱,也是在烧员工等其他相关方的劳动力……

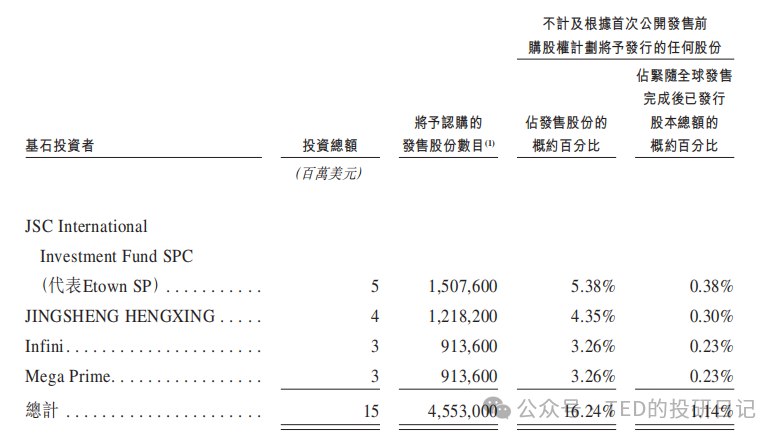

基石投资

本次 IPO 引入了4 家基石投资者,认购金额为 1500 万美元,占到了全球发售股份的 16%,只占总股本的1.14%,确实……聊胜于无吧。

不过也不是完全没得看。

地方政府:来自大本营的支持

JSC International Investment Fund SPC (代表 Etown SP):这就是北京亦庄国投。纯正的国资背景,北京经开区。海致总部在北京,这算是“娘家人”的支持,也是一种政府背书。有了这层关系,至少说明公司在合规性和政府关系上是没问题的(准确说这个确实是最最主要的护城河)。

产业基金:

JINGSHENG HENGXING:这家公司背后是知识图谱科技 (02513.HK),也就是智谱AI的关联方 ,刚刚上过市,我再提一下,新上市的港股公司,最近有一个趋势,就是通过参与基石等方式(也许还有附送的锚定),来让自己的募集资金灵活使用的部分,可以合理合法地留在海外不用结汇回来。所以我们并不能完全把这个当成是产业的支持——当然,同行之间,互相抬轿子也是很常见的,毕竟大家基本知根知底。

当然,假设一切都是正常商业行为,智谱来做基石,不仅仅是给钱,更是一种技术和生态的结盟。这说明行业内的大佬是认可海致的技术路线的,甚至未来可能会有深度的业务合作。这是给海致技术实力最有力的背书。

其他资金:Infini、Mega Prime,打新基金。

此外,因为基石占比不高,也就是说锚定的额度非常高,如果没有谈好软基石安排,那么在机制B可能并不一定等于额度稀缺,反而有可能是上市后,逆风条件下更大抛压的来源……没有绿鞋条件下状况更糟。

P.S. 此外,各种公司员工,从上到下都是股份支付,以后的抛压也是很高的……这个用脚指头想也知道。

估值水平

这票到底贵不贵?

我的结论很明确:贵,而且是很贵。

特别是这个市值明显就是单纯为了入通拍脑袋设定的。

但是重要吗?其实也不是那么重要。

同样是做政府生意,PLTR的PS有100倍以上呢,区区20倍,太便宜了,给我涨5倍!(此处为反讽)

不过对于这种“AI概念股”,没有利润已经是常态,而东大那边不像西大,现在AI浪潮的推演进度,还没有进入到“质疑变现能力有效性”的阶段,所以一切都有可能!(羊群效应难以捉摸)

不过这里我要稍微再提一下to G生意的一些问题,在我国做这类生意,通常你只要通过一个门槛,那么会有一个阶段发展速度极快,但很快就会遇到他的上限,这并不只是客户必须一家一家跑的问题,而是这个市场中本来就没有那么多客户——就比如通信行业,做了移动联通,那你同领域还剩下什么,不是只有电信了吗?而且在各地政府间,并非全国上下一盘棋,而是有明显的地方保护主义的存在(所以也确实有很多重复投资建设),但是也很容易理解,我的财政预算,变成你的财政收入和GDP,在想什么?

话已至此,不再多说。

海致科技的定价,显然是把自己当成了当红炸子鸡来卖的。它自己早出来了AI除幻这个概念,享受了在当前AI的特殊发展阶段、特殊客户群体内的特定需求。但是,对于一家主要靠做项目、回款周期长、还在亏损边缘挣扎的ToG软件公司来说,绝对是透支了未来好不知道多少年的成长空间(而且他未来很难指数增长)。

如果市场情绪好,大家可能还会买单,毕竟“千金难买牛回头,万金难买我乐意”;但一旦情绪退潮,这种高估值的票,往往是杀跌最惨的。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。