港股打新:埃斯顿,国产工业机器人一哥,主营面临转型,财务存在压力,基石一般,折价普通,胜率不高,赔率有限,敬谢不敏(2715.HK)

HKIPO.AISA

入场费:5千以内,权重 10%, 首日胜率 70%,首日均幅 +37% 公开手数:1-5万手,权重 10%, 首日胜率75%,首日均幅 +49% 认购倍数(预测):50-100倍,权重 10%, 首日胜率 33%,首日均幅 -3.31% P.S. 由于距离截止时间太远,认购倍数评估难度较大,不过由于本次发行冲突较多(四股同发)、同时这只股票的热度也并不高、折价也并不理想,预计认购倍数会位于50-200倍的区间,仅供参考。

行业:软件服务,权重 10%, 首日胜率 76%,首日均幅 +55% 发行市值:100-200亿,权重 15%, 首日胜率72%,首日均幅 +26% A+H属性:AH+30~40%折价,权重15%,首日胜率44%,首日均幅 +4%

保荐人:华泰国际,权重 10%, 首日胜率 69%,首日均幅 +16% 稳价人:华泰国际,权重 10%, 首日胜率 75%,首日均幅 +20% 基石:20-50%基石,权重 10%, 首日胜率 71%,首日均幅 +24%

预测胜率 64.33%,明显低于过去一年平均值,73.3%,评分权重70% 期待涨跌+24.29%,低于过去一年平均值,+39.32%,评分权重30%

公司名称:南京埃斯顿自动化股份有限公司 (ESTUN AUTOMATION CO., LTD) 上市代码:2715.HK 申购时间:2026/02/27 (周五) ~ 2026/03/04 (周三) 公布中签:2026/03/06 (周五)

暗盘时间:2026/03/06 (周五)

上市时间:2026/03/09 (周一)

发行价格:15.36 ~ 17.00 港元

每手股数:每手 200 股

入场费:3,434.29 港元

过低(5千以内)或过高(1万以上)的入场费,都有一定抑制胜率/涨幅的倾向,具体后续我会单独出文解读,有兴趣也可以去 HKIPO.ASIA “回测-个股数据回测”页面自行验证,后续其他同类判断也均来源于真实历史数据统计,不再赘述。

全球发行股数:9,678万股

国际配售股数:8,710.20万股,占比90%(机制B)

公开发售股数:967.80万股,占比10%(机制B)

4.84万手,手数适中,条件中签概率接近均值,平均首日涨幅高于均值,轻微利好,但并不显著。

预计市值:约 148.65亿 ~ 164.53亿 港元 (仅指H股发行市值)

中等市值股票,比较鸡肋,胜率类似,但是涨幅通常更小

保荐机构:华泰金融控股(香港)有限公司

差生组守门人,过去一年,保荐28只,胜率68%,首日均幅+15.66%,大幅低于市场平均

稳价机构:华泰金融控股(香港)有限公司

差生组守门人,过去一年,稳价4只,胜率75%,首日均幅+19.64%,低于市场平均

埃斯顿是中国国产工业机器人的绝对一哥,不仅做机器人的“大脑”和“肌肉”,还亲手组装整机,并把它们送进全球的自动化生产线 。

业务概述:从南京走向全球的自动化巨人

埃斯顿的商业故事始于1993年,但在资本市场真正崭露头角是在2015年深交所上市之后 。目前,它的业务板块呈现出一种高度对称的垂直结构:左手抓“自动化核心部件及运动控制系统”,右手抓“工业机器人及智能制造系统” 。

这两者是什么关系?简单来说,核心部件就是机器人的“器官”。运动控制系统是“大脑和神经”,负责发出复杂的指令;伺服系统则是“肌肉”,确保机械臂能在毫米级精度下挥舞 。埃斯顿的高明之处在于,它不甘心只做个零件商,也不愿意只做个组装厂。通过“核心部件+机器人整机+解决方案”的模式,它实现了一种极其罕见的全产业链闭环 。这种模式在繁荣期能最大化利润,在萧条期则能通过内部供应降低成本,这在国产替代的下半场显得尤为重要 。

行业地位:登顶后的“守江山”挑战

根据弗若斯特沙利文的数据,埃斯顿在国产工业机器人出货量榜单上已经蝉联多年第一 。更具冲击力的数据出现在2025年上半年:它历史上首次在出货量上超越了所有的外资品牌,成为了中国市场上真正的“头名” ,关于“自主可控”这四个字的含金量,我相信大家都能理解是什么价值。

放眼全球,埃斯顿也不再只是一个中国名字。按2024年收入计,它在全球工业机器人市场均排名第六,市场份额分别为1.7%及2.0% 。虽然绝对百分比看起来不高,但考虑到前四位全是像法那科、ABB这样的全球“百年老店”,埃斯顿作为一个后起之秀,能在这场精英俱乐部里拿到入座席位,本身就是对其技术和市场策略的巨大背书 。

主要客户:成也新能源,败也新能源

埃斯顿的崛起,离不开过去五年中国新能源产业的狂飙。招股书显示,它的下游应用广泛分布于光伏、锂电、汽车和电子等高景气赛道 。

特别是在光伏领域,埃斯顿简直是“统治级”的存在。2024年,其用于光伏排版的机器人出货量全球第一,市场份额高达11.0% 。这种深度绑定,在光伏企业扩产时让埃斯顿赚得盆满钵满,但也导致了业绩的剧烈波动。

不过,福祸相依,当2024年光伏和锂电行业进入周期性下行,大客户纷纷收紧投资预算,这就导致了埃斯顿业绩的断崖式波动,并迎来的巨大的亏损。这反映出一个残酷的商业逻辑:当你的命运过于依赖几个“土豪”客户的周期感时,你的报表就注定要随之起舞 。

潜力评估:具身智能的“第二曲线”

面对传统下游行业的周期压力,埃斯顿的打法是向高端要利润。

它的天花板在何处?答案藏在“具身智能”这四个字里。

2026年被认为是AI与物理世界深度融合的元年 。埃斯顿目前正致力于将AI技术嵌入工业场景,推出了双臂人形机器人平台HR-B5-UB 。由于拥有自研控制系统的底层权限,它比纯组装厂商更容易进行AI算法的适配。这意味着,未来的埃斯顿可能不只是卖几根机械臂,而是卖一套能够感知、决策并自我进化的智能生产力单元。这种从“机械工具”向“智能物种”的跃迁,是它在资本市场获得高溢价的核心叙事逻辑 ——春晚带来的那一阵“机器人狂热”,也不知道是否可以给公司业务有多持续的促进。

风险分析:国际化的“刺”与高额负债

虽然故事动听,但风险也写在明处。

首先是国际地缘政治的挑战。埃斯顿通过收购英国Trio、德国Cloos和M.A.i完成了全球布局,海外收入占比一度接近35% 。然而,欧美市场的贸易壁垒和能源成本波动,对这些海外子公司的业绩构成了直接威胁。2024年的巨额亏损,很大程度上就是因为这些海外资产在当地水土不服,产生了严重的商誉减值 。

此外,治理瑕疵虽未明确披露,但频繁的海外并购对管理层的跨文化整合能力提出了极高的要求。如果整合不力,这些曾经的战略资产可能会变成沉重的财务负担 。

营收利润过山车

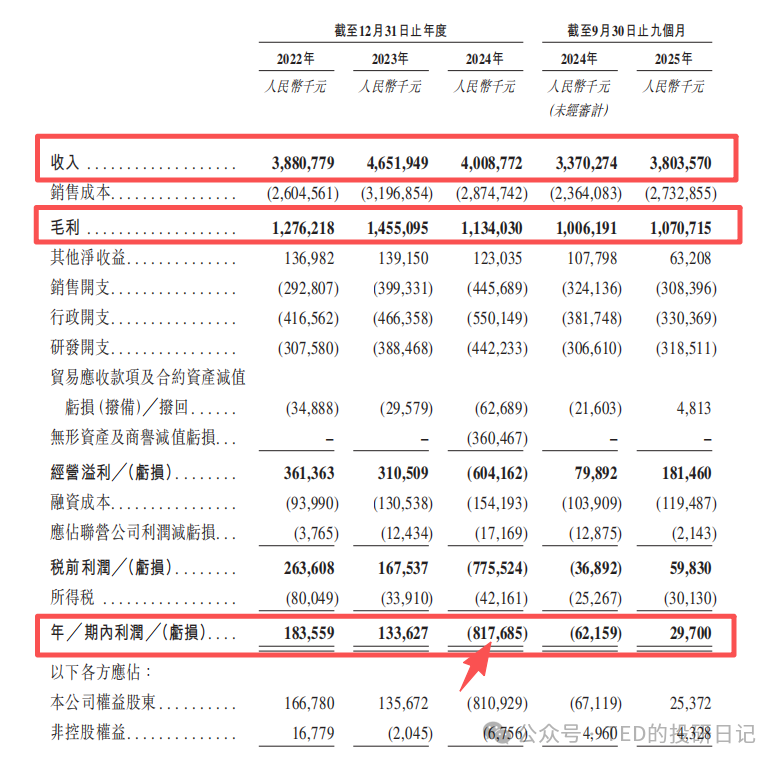

公司的营收并不令人放心,2022-2024年,营收分别为38.8亿、46.5亿、40.1亿元。公司营收端在2023年达到巅峰后,2024年回落了约13.8% 。这背后的主因是光伏、重工业的投资放缓,好似过山车。

但最让人揪心的是毛利率的持续阴跌,从32.9%一路掉到了28.2% 。在工业机器人这个行当,毛利率跌破30%是一个危险信号,说明行业已经进入了惨烈的“白菜价”竞争阶段。即便埃斯顿核心部件自给率极高,也挡不住竞争对手杀红了眼的降价策略 。

利润方面,则更是惊魂。2022年赚1.83亿,2023年赚1.33亿,2024年突然巨亏8.18亿!不过要注意,其中约3.6亿亏损来自收购产生的商誉减值(会计上的资产价值调整,下一段讲),不全是经营亏的,不过这也并不是说经营就毫无问题。

好在,2025年前三季度虽然艰难扭亏,净利润2970万元,预计全年能盈利几千万。虽然少,但总算从坑里爬出来了。

2024年巨亏的深度复盘:商誉减值的“洗澡”逻辑

很多人不明白,2024年为什么能亏掉8.18个亿?这不仅是把前三年的利润亏光了,简直是伤筋动骨。

通过拆解招股书,真凶浮出水面:商誉减值 。

埃斯顿过去几年大举并购,积攒了海量的商誉。2024年,受全球宏观周期影响,德国Cloos、英国Trio等公司的业绩远低于收购时的盈利预测。于是,公司在这一年计提了高达数亿元的无形资产及商誉减值 。

这在会计上通常被称为“财务大洗澡”。在赴港上市前,把历史包袱一次性出清,让2025年的报表轻装上阵。所以,我们看到的2025年扭亏为盈(预盈3500-5000万),并不完全是因为生意好做了,更多是因为计提压力释放了。

现金流分析:持续承压

埃斯顿是典型的“重资产、慢回笼”业务。

应收账款压力:贸易应收款项及应收票据周转天数,从2022年的135天,一路飙升到2024年的215天! 。这意味着卖出一台机器人,平均要等7个月才能拿到钱。

持续融资续命:为了维持运转,埃斯顿不得不依赖大量的短期借款。截至2025年9月30日,其银行贷款及其他借款高达44.37亿元,资产负债率长期维持在70%以上 。

财务分析逻辑告诉我们,这种“高周转、高负债”的模式在景气度好时能加杠杆跑赢市场,但一旦回款出现问题,现金流就会瞬间紧绷。2024年经营性现金流净额为-1.04亿元,这就是危险的信号 。此次回港上市募资,其中一个核心用途就是“偿还贷款”,这更像是为了救命而进行的“血补” 。

本次发售,埃斯顿吸引了总金额约为6,691万美元的基石投资,7户,合计占比33.40%。

不过质量吗,就比较一般了……具体如下。

产业资本

亨通光电国际有限公司(600487,内地上市公司,产业资本)、Haitian Huayuan (Singapore) Pte. Ltd.(1882.HK,香港上市公司,产业资本)、裕祥控股集团有限公司(1483.HK,香港上市公司,产业资本)、都是与公司有一定的行业相关性的,都是第一次参与港股基石,算是获得了一些行业认可——不过这些资本并不那么执着于投资损益,毕竟占比也不高,且可能还有一些业务上(或老板们个人之间)的协同。

机构资金

Harvest International Premium Value (Secondary Market) Fund SPC,嘉实资本,算是长线机构资金,历史参与业绩比较随机(半数破发)。最近一年你要说他眼光不错也行,毕竟最近一年参与的4只项目100%首日上涨,但是他毕竟是基石,要锁定半年,而这四只项目只有海西到现在是涨的,其他三只跌得都有些惨……稍微有点冤大头的意思吧,反正在我这里先把他定义为没什么投资能力的机构。

打新基金

Dream’ee (Hong Kong) Open-ended Fund Company,是最近一年有点活跃的打新基金(个人资本),加上这次已经是第5次参与基石(之前参与过果下、纳芯微、遇见小面、广和通),参与的项目胜率不到25%,全靠果下挽尊……没什么参考价值 至源控股有限公司,也是个人资本打新基金,只参与过Hashkey,历史胜率0%,哈哈哈哈 前海合众投资控股有限公司,个人资本打新基金,首次参与

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。