港股打新:明略科技,腾讯站台的AI独角兽,身在新经济却陷入红海竞争,增长乏力、估值偏高 [评分:72/100]

点击蓝字 关注我们

明略科技(72/100):财务堪比夕阳行业的新经济独角兽

筹码博弈(35/40):机制B(25/25),货值适中(6/10),四股齐发的大部分资金能赶回来参与,但26号之前预计申购倍数不高(4/5)

市场偏好(12/20):互联网+AI概念(6/10),细分龙头+腾讯概念(6/10)

企业资质(12/20):细分龙头+蓝筹客户+渠道优势(5/5),营收稳定+毛利较低+主要靠降本增效+成长空间低+不上市就会死(5/10),估值较高(2/5)

发行支持(13/20):中金独主(6/10),中金绿鞋(2/5),优质基石(5/5)

求点赞

发行要素

发行要素

公司名称:明略科技

上市代码:02718.HK

申购时间:10.23~10.28

10.27 12:00(周一)融资截至

10.28 9:00 (周二)申购截止

发行价格:141 HKD

每手股数:40 股

一手入场费:5696.88 HKD

全球发行股数:721.90 万股

国际配售股数:649.71 万股,占比90%

公开发售股数:72.19 万股,占比10%(机制B,无强制回拨)

大约1.8万手,数量适中,之前四股齐发的钱都会回来打这只,预计倍数很高。

预计市值:203.57 亿 HKD

募集资金:10.18亿 HKD(5%)

保荐机构:中金公司(独主)

稳价机构(绿鞋):中金公司

中金保荐+稳健,保荐实力中等偏下,过半破发,稳价经常失效,聊胜于无。

基本面分析

01

主营业务

明略科技是北京明略昭辉科技有限公司旗下中国企业级数据智能应用软件提供商,总部位于北京,其前身秒针系统成立于2006年。

公司专注于通过多模态人工智能、企业级知识图谱和数据隐私技术,为企业提供数据智能解决方案,覆盖营销智能与营运智能场景,服务于消费、汽车、零售等行业。旗下核心产品包括秒针系统、明胜品智及DeepMiner商业大模型产品线。

公司是中国最大的数据智能应用软件供应商(但是市场格局非常分散)。截至2025年6月30日,已为135家财富世界500强企业提供服务,客户遍及零售、消费品、食品及饮料、汽车、3C、化妆品、母婴用品等行业!公司通过旗舰产品-秒针系统(由媒体支出优化软件、社交媒体管理软件和用户增长软件三大产品组成),以及金数据和基于腾讯生态系统的私域工具(这也是腾讯基石的主要原因),提供全面的营销智能服务。

明略科技帮助企业利用数据来提升营销和运营效率,通俗的讲就是帮企业把广告打得更精准,在行业中排名第一,腾讯集团是大股东。

截至2025年6月30日止六个月,秒针系统通过技术手段利用广告监测连接425个媒体平台,包括所有主要的社交媒体平台、线上论坛、新闻媒体和电子商务平台(比如微博、快手、小红书、哔哩哔哩、爱奇艺及优酷)。社交媒体管理软件覆盖了逾100,000个媒体、论坛、网站和平台,月均接触约30亿台活跃设备,日均处理和监控超过50亿个广告请求、近1亿条帖子和视频,以及与约400万个KOC相关的数据。

公司是营销智能领域唯一的「国家新一代人工智能开放创新平台」,获得了多项业内权威奖项和认可,包括「吴文俊人工智能科学技术奖」一等奖、入选卓越人工智能引领者(SAIL)榜单及全国人工智能应用场景创新挑战赛奖等。

截至2025年6月30日,公司拥有2,322项专利,596项专利申请,571项注册商标及533项注册版权,并获得逾460项国内和国际奖项。公司还发表了45篇CCF/SCI学术论文,获得了四项全球学术竞赛奖,刊发了44份行业报告。

02

财务概述

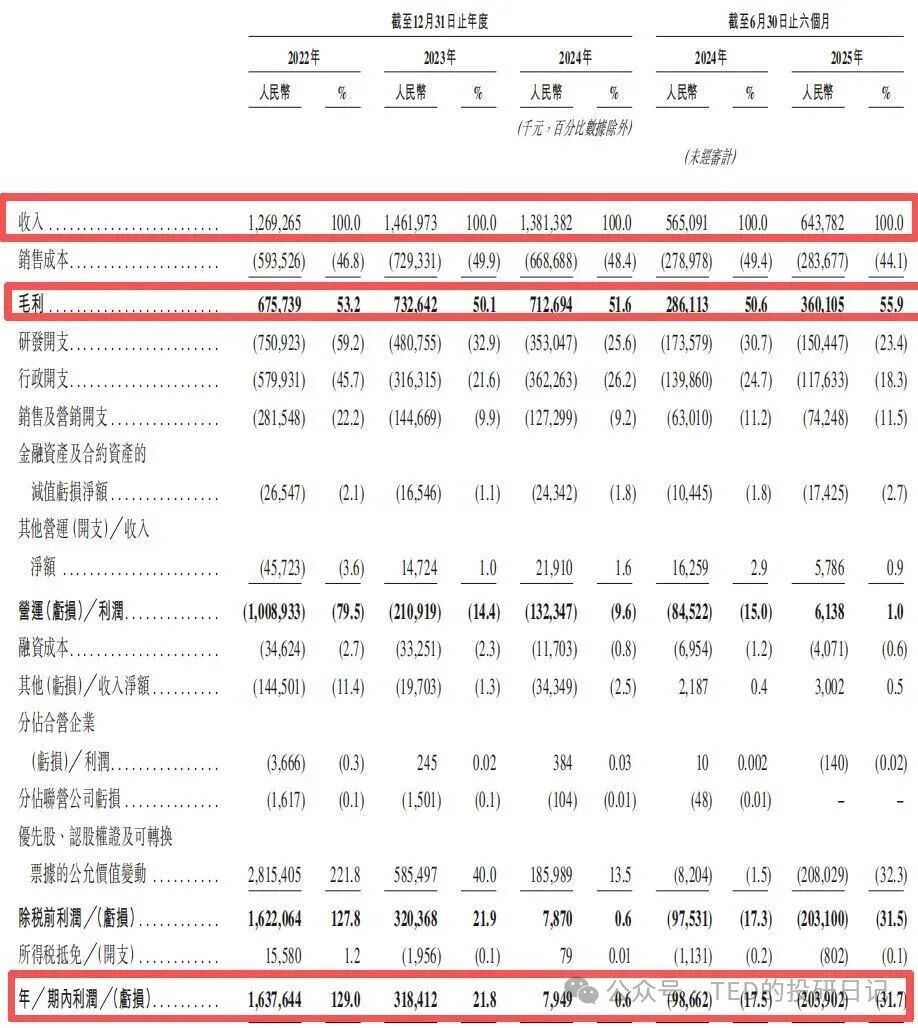

2022年至2025H1,明略科技的营收分别为人民币12.7亿元、14.6亿元、13.8亿元、6.4亿元,同比增长率分别为21.7%、15.2%、-5.5%、13.9%。

营收来源分为营销智能、营运智能、行业解决方案三部分,2024年占总收入的比重分别为52.9%、37.9%、9.2%。2023年收入有所下滑,主要是由于系统化实施以标准化产品为重心的策略,使得营运智能的定制服务收入减少。

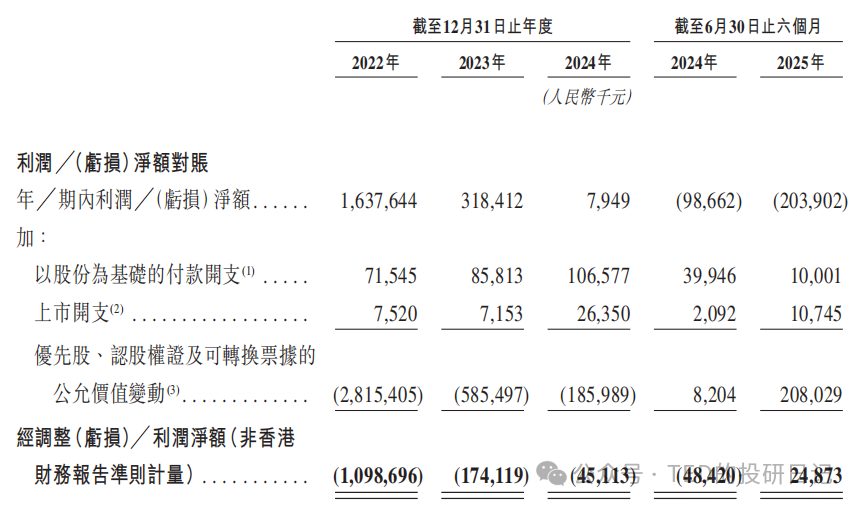

尽管绝对价值有所下降,但标准化产品的毛利率显著高于定制服务(2024年分别为55.3%和22.4%),收入结构的优化使得公司你毛利率不断提升。2022年至2025H1,公司毛利率分别为53.2%、50.1%、51.6%、55.9%;同期经调整净利率分别为-86.6%、-11.9%、-3.3%、3.9%,2025年上半年已实现扭亏为盈。

关于为何要调整,又是对赌协议的原因(优先股、认股权证及可转换票据的公允价值变动),上市了就都是股了,转股债消,皆大欢喜……哎,不容易啊。

发行相关

01

基石投资:7位基石,腾讯领投

公司此次发行共7名基石投资者,分别是Huang River Investment Limited(腾讯全资拥有)、郭敏芳女士、Treasure-stone Investment Group Limited、包莉娜女士、Hundreds Capital、GFH Financial Group B.S.C(管理的资产规模约达240亿美元)、QuantumPharm Limited(晶泰控股全资拥有),合计认购金额5,900万美元(约4.59亿港元),占此次发行股份的45.1%及已发行股本总额的2.3%(假设超额配股权未行使)。

此外,自成立以来,公司历经了多轮融资,融资金额合计6.2亿美元,投资者包括腾讯、快手、红杉、淡马锡等知名机构,2024年3月的最后一轮融资过后,公司估值约16.7亿美元。

公司的估值历程犹如过山车。2020年11月,公司完成了E2轮融资,估值约29.2亿美元,结果2023年11月底的F1轮融资,估值就只剩约5.4亿,估值缩水超80%。最令人惊讶的是2个月后的F3轮,估值短短俩个月翻两倍,高达16.7亿美元……这轮投资主要是自己人参与,感觉纯粹是硬凹估值的,令人存疑……

此外,明略科技采用不同投票权架构。上市后,创始人吴明辉持股约10.57%,拥有53.54%的投票权。腾讯作为最大外部股东,通过三家关联公司合计持股25.96%……也是个不想让我长期看好他的原因。

02

估值水平

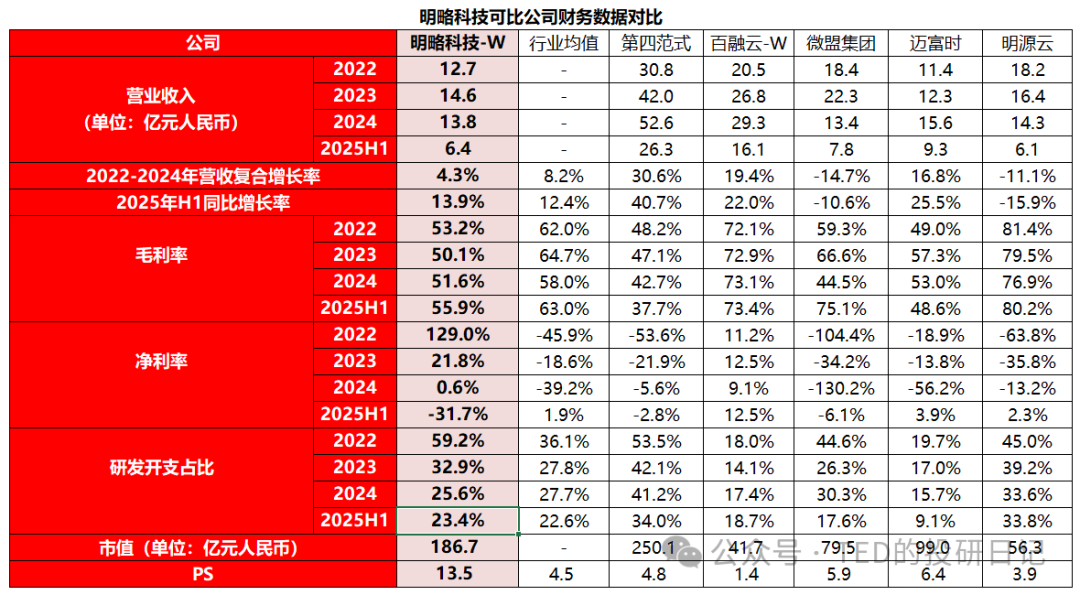

从收入来看,尽管明略科技在招股书中声称自己是中国最大的数据智能应用软件供应商,但该排名的统计口径可能较为狭窄,其总营收规模在行业内仍较小,近几年的营收增速也排名靠后。

从盈利能力来看,公司毛利率低于行业均值,与5家可比公司相比仅高于第四范式,主要是受营运智能的拖累,营销智能业务毛利率高达70%,但营运智能毛利率仅30%左右,不过定制服务的减少使得该部分业务毛利率有所提升,进而带动了整体毛利率的增长;公司净利率前三年为正主要是因为包含了优先股、认股权证及可转换票据的公允价值变动,其经调净利率分别为-86.6%、-11.9%、-3.3%、3.9%,已实现扭亏为盈,且高于行业平均水平,主要得益于公司研发、行政、销售费用的大幅下降(分别由2022年的59.2%、45.7%、22.2%下降至2024年的25.6%、26.2%、9.2%),体现出公司较强的成本费用控制能力。

对于公司研发开支占比的下降,据招股说明书,主要是由于公司计划淘汰毛利率较低的行业解决方案业务并停止对组织智能的研发,目前公司的研发开支占比与行业均值持平。

从估值来看,公司PS为13.5倍,显著高于行业可比公司(近期新股的常态,大家胃口都有些高,长远来看不是好事),说明此次发行定价较高,股价存在高估风险。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。