港股打新:美格智能,AH折价47%诚意很足,无绿鞋首日入通,业务热度一般,财务中规中矩,基石差强人意……胜率不错,没准能成为赚钱黑马

01

发行冲突:兆威机电>优乐赛共享>美格智能>埃斯顿

【重点推荐】港股打新:兆威机电,AH折价46%诚意满满,无绿鞋首日入通,财务颇为扎实,机器人概念不错,高瓴高毅背书,本轮吸金王者!

【妖股抽签】港股打新:优乐赛共享,汽车供应链搬运工,一签难求的微型妖股,营收放缓+突击分红+估值虚高,适合快进快出的“屎香速食”策略

【鸡肋随缘】港股打新:埃斯顿,国产工业机器人一哥,主营面临转型,财务存在压力,基石一般,折价普通,胜率不高,赔率有限,敬谢不敏(2715.HK)

02

HKIPO.AISA

模型数据统计均来自于我的个人站HKIPO.ASIA ,也欢迎大家自行验证。初期数据库暂时部署在海外,所以首次加载时间有点长,内地的朋友访问可能需要稍微多一些耐心。

筹码博弈:权重30%,首日胜率59%,首日均幅+24%

预测胜率 75%,略高于25年以来平均72%,评分权重70% 期待涨跌 +37%,平25年以来平均值+37%,评分权重30%

03

公司名称:美格智能技术股份有限公司(MeiG Smart Technology Co., Ltd.) 上市代码:03268.HK(002881.SZ) 申购时间:2026/02/27 (周五) ~ 2026/03/05 (周四) 公布中签:2026/03/06(周五) 暗盘预计: 2026/03/09 (周一) 上市时间:2026/03/10 (周二) 发行价格:最高发售价 28.86 港元 每手股数:每手 100 股 入场费:2,915.10 港元 (金额较低,胜率赔率均不占优) 全球发行股数:3,500 万股 国际配售股数:3,150 万股,占比 90.0%(机制B) 公开发售股数:350 万股,占比 10.0%(机制B) 公开货量评约3.5手,手数适中,不多不少。 预计市值:约 87亿 港元(A股140亿港元以上,打了不小折扣) 保荐机构:中金公司 (CICC) ,市场平均 稳价机构 :无 (A+H无绿鞋首日入通概念,这次的兆威机电也是,上一只国恩股份,暗盘30%/首日10%还不错,这个概念有可能形成自我实现,更何况而且本案的折价率也很有诚意。) 美格的方案,和兆威发行方案非常接近,感觉应该是有商量,并不是巧合(但是没带埃斯顿一起玩,“我们办了一个派对,你猜谁没被邀请?”.jpg)。

04

美格智能(002881.SZ / 3268.HK)成立于2007年,是全球领先的无线通信模组及物联网解决方案提供商。公司在产业链中扮演着关键的“中游集成商”角色,其核心工作是将上游的通信芯片(如高通、展锐等)、存储、PCB等零散元器件,通过自主研发的固件、操作系统定制和电路设计,集成封装为具备核心功能的“模组”。

公司以“模组 + 解决方案”双轮驱动,核心产品包括:

普通数传模组:提供2G至5G基础通信与定位,主要用于共享单车、智能电表等。

常规智能模组:搭载安卓系统,具备音视频处理能力,主要供给POS机、PDA等厂家。

高算力智能模组(核心杀手锏):将通信基带与CPU/GPU合二为一,具备8 TOPS以上算力。它让设备无需外接计算主板即可在本地直接进行AI推理运算,使设备更轻、成本更低且响应更快,是智能座舱、机器人、无人机的“思考大脑”。

行业地位:巨头夹缝中的细分赛道“世界第一”

在全球无线通信模组的大赛道中,美格智能虽然总盘子略逊于部分行业巨头(2024年按收入计排名全球第四,市占率6.4%),但在极具含金量的高壁垒细分领域,公司拥有绝对的统治力:

5G车载模组:2024年出货量全球第一,市占率高达35.1%。

高算力智能模组:2024年按收入计全球第一,市占率达29.0%。

技术先发优势:公司是全球首家推出“通信 + 计算”一体化智能模组的企业,并号称是全球第一个在模组上成功跑通文生图AI大模型的公司(虽然我还看不出来这个是有啥特别需要吹嘘的成就)。

主要客户:与新能源车企深度绑定的“陪跑者”

公司的“金主爸爸”主要集中在车企及汽车零部件巨头,营收表现出对大客户的高度依赖。

2024年,公司前五大客户贡献了47.2%的营收,其中单一大客户(推测为某头部新能源车企)的占比高达32.5%。

优势:能够抱紧头部车企大腿并获得定点方案,意味着出货量和营收的基本盘得到了极大的保障。

劣势:在强势的整车厂面前,模组供应商的议价能力较弱。深度绑定意味着前期需要砸重金配合车企研发(设计定案),且面临车企极强的压价诉求,极限压缩了公司的毛利率;同时,回款周期高度依赖下游车企的销售情况,容易给自身带来资金流转压力。

05

营收增长很快

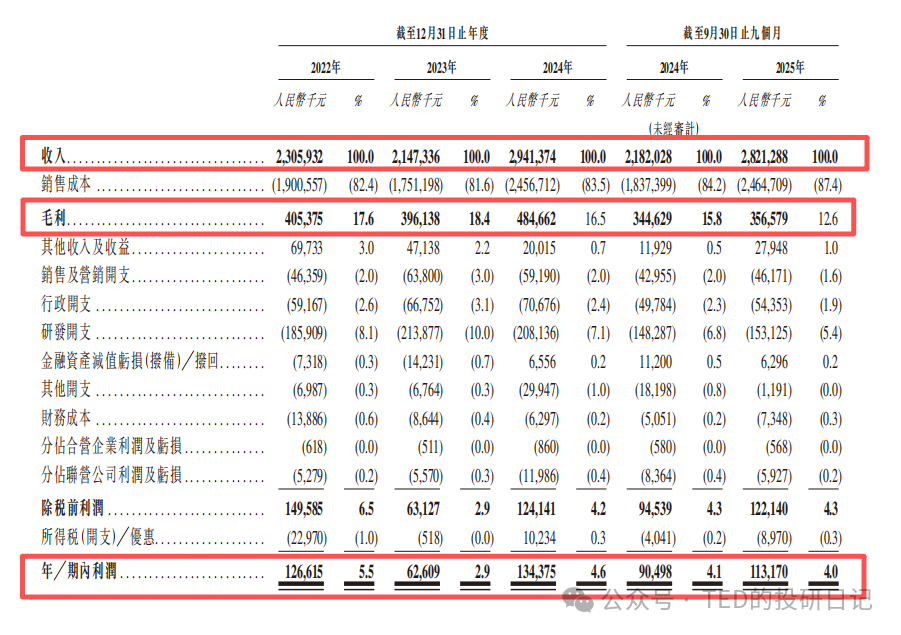

美格在2022年、2023年及2024年的总收入分别为23.06亿元、21.47亿元及29.41亿元人民币 。

2023年收入同比小幅下降,主要是由于部分海外运营商无线宽带产品的数传模组及解决方案销售比例下降所致 。2024年收入实现了37.0%的大幅反弹增长,主要归因于智能网联车领域的下游需求大增(拉动了高算力智能模组的销售),以及5G数传模组销量的增加 。2025年前9个月,公司实现收入28.21亿元,较2024年同期的21.82亿元继续保持强劲增长 。

毛利维持较低水平

2022年、2023年及2024年的毛利分别为4.05亿元、3.96亿元及4.85亿元,对应的毛利率分别为17.6%、18.4%及16.5% 。2025年前9个月,公司毛利为3.57亿元,但毛利率从2024年同期的15.8%下降至12.6% 。

利润率下滑的主要原因包括:一方面存储芯片等原材料采购价格上涨,导致高算力智能模组的平均成本增幅(21.3%)显著高于售价增幅(11.7%);另一方面,公司在日本海外运营商渠道采取了竞争性定价策略以获取大批量数传模组订单,拉低了整体毛利率 ——组装厂的通病,都得罪不起,两端受气。

净利长期承压

现金流普通,资产负债结构还算健康

06

产业资本

锐明电子有限公司(002970.SZ),深交所主板上市公司,人工智能、AIoT,行业相关,业界认可。

名幸电子香港有限公司(6787.TYO),日本上市公司,印刷电路板设计和制造,也算是行业相关,属于稀客,但是算不上什么不得了的认可。

长线机构

Harvest International Premium Value (Secondary Market) Fund SPC,嘉实资本,算是长线机构资金,历史参与业绩比较随机(半数破发)。最近一年你要说他眼光不错也行,毕竟最近一年参与的4只项目100%首日上涨,但是他毕竟是基石,要锁定半年,而这四只项目只有海西到现在是涨的,其他三只跌得都有些惨……本轮发行还参与了我相对没那么看好的埃斯顿(倒也不是看会破发,现在的行情默认七成胜率,无脑打赚得不见得有多差,不过资金有限情况下还是可以分个先后的),目前在我这儿,嘉实属于不太“聪明”钱。

打新基金

宝月湖深产投共赢企业管理有限公司,虽然也是首次参与,但是一半的基石,不知道是梁静茹附身了,还是有什么特别的安排在里面(但是毕竟两地上市公司,市值也没那么低,感觉也不是那么好操作)。 Jinyi Capital Multi-Strategy Fund SPC Ltd.,之前参与过智谱和爱芯元智,一胜一负。 周增昌、开盘财富管理有限公司、中兴有限公司(可不要以为是中兴通讯哈,十个李鬼),几家不太重要的个人资本或个人,都是首次参与。

07

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。