港股打新:迅策,AI+资管,客户稳定但想象空间低,不是什么阿猫阿狗都能做中国版“Palantir” [63/100]

点击蓝字 关注我们

迅策(63/100):AI概念,客户稳定,但是想象空间一般

筹码博弈(31/40):机制B(25/25),货量中等偏多(4/10),发行冲突较多且占劣(2/5)

市场偏好(11/20):AI+2B(8/10),想象空间较低(3/10)

企业资质(11/20):细分领域小龙头+高质量稳定客户(5/5),营收速增+持续亏损(4/10),估值浮夸(2/5)

发行支持(10/20):国君(6/10),国君绿鞋(2/5),不错基石(2/5)

发行要素

发行要素

公司名称:深圳迅策科技股份有限公司 (Xunce Technology)

上市代码:03317.HK

申购时间:2025/12/18 (周四) ~ 2025/12/23 (周二)

公布中签:2025年12月29日 (周一)

暗盘时间:2025年12月29日 (周一)

上市时间:2025年12月30日 (周二)

发行价格:48.00 ~ 55.00 港元

每手股数:每手 100 股

入场费:5,555.47港元

全球发行股数:2,250.00万股

国际配售股数:2,025.00万股,占比90%(机制B)

公开发售股数:225.00万股,占比10%(机制B)

公开约2.25万手,中等偏多,在目前发行撞车的节骨眼上,这个规模就显得有些更多了。

预计市值: 约 155.0亿 ~ 177.0 亿 港元

保荐机构:国泰君安

稳价机构(绿鞋):国泰君安

主营业务

云原生实时数据基础设施的领航者

迅策科技是一家专注于实时数据基础设施及分析解决方案的供应商。其核心产品是一个云原生的统一数据平台,能够在毫秒级至秒级内,完成对海量、异构数据的收集、清洗、管理与分析。这解决了传统数据系统“反应迟钝”和“数据孤岛”的痼疾,实现了数据“一经产生、即可决策”。在这一坚实的实时底座之上,迅策还通过 Data Agent(数据智能体)能力产生洞察、作出预测,为全行业提供从底层基建到高层决策的端到端 AI 解决方案。

行业地位:资管赛道的绝对王者

从发展路径看,迅策选择了“地狱难度”的资产管理行业作为起步点——这里是数据集最复杂、对准确性要求最苛刻的领域。

根据弗若斯特沙利文的资料,按 2024 年收入计算,迅策科技在中国资产管理行业实时数据基础设施及分析市场中排名第一,市场份额为 11.6%。放眼整个中国实时数据基础设施总量市场,迅策也高居第四位,展现了其在处理极致数据压力下的技术统治力。

覆盖全部前十大资管人的“硬核朋友圈”

迅策的客户名单堪称中国金融界的“半壁江山”。截至目前,其资管行业客户涵盖了保险、基金、银行、证券等所有主流机构,甚至包揽了中国前十大资产管理人。更具战略意义的是,包括泰康人寿在内的顶级客户已从“用户”变成了“股东”,这种深度的利益绑定为公司的持续增长提供了极高的护城河。此外,公司已开启全球化,2024 年香港收入占比已升至 5.9%。

发展潜力:跨行业扩张的“第二曲线”

迅策科技最令人惊喜的增长点在于其“降维打击”式的跨行业能力。得益于在资管行业的积累,其解决方案正轻松渗透至城市管理、制造及电信等领域。数据证明了这一转型的成功:2024 年,资管以外行业的应用收入占比已飙升至 61.3%,而两年前这一数字仅为 25.6%。这种从单一垂直领域向全行业实时数据基础设施转型的成功,意味着迅策正在向 Palantir 式的“跨行业数据大脑”进化。

潜在风险:高投入下的盈利博弈

尽管处于硬科技前沿,迅策仍需面对大客户验收流程导致的回款周期压力及持续的高研发投入。

目前公司重点在于通过扩大收入获取市场份额并锁定客户,而非立即盈利。考虑到实时数据基建具有极高的客户粘性(一旦切换成本极高),公司目前的持续亏损本质上是在为未来的长期利润进行“跑马圈地”。投资者需关注其规模效应释放的速度以及跨行业扩张中的毛利波动风险。

但是与此同时,客户供应商的粘性其实也双向的,而且在国内的金融圈内,实际上愿意付钱(或者有能力付钱)的机构数量其实是非常有限的,所以在当前迅策已经确定的客户范围以外,恐怕可以扩展的空间也并不大。而若无法获得更多的客源或更好的客户(愿意付钱的),那么到后面几轮谈判,究竟是甲方还是乙方更有议价话语权,其实也很难说……

财务概述

营收端:124.5% 复合增长背后的“厚积薄发”

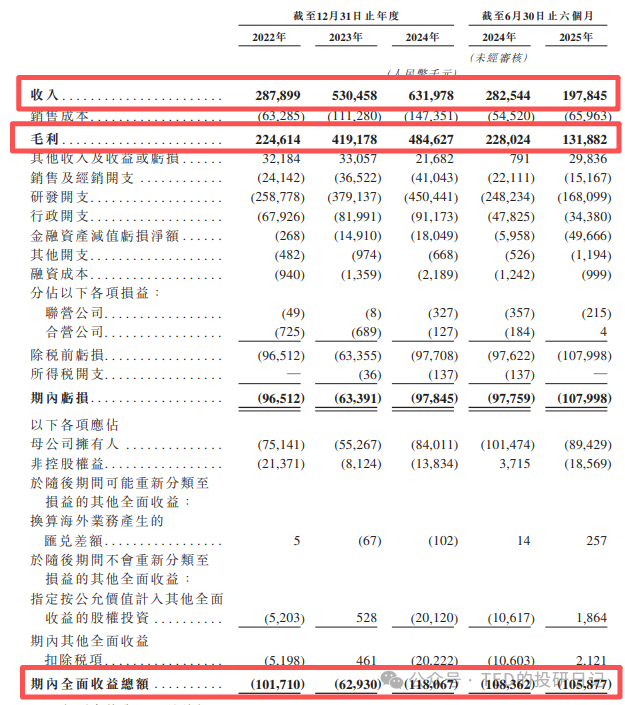

迅策科技的营收表现展现了极强的爆发力。2022年至2024年,公司营收从2.88亿元跃升至6.32亿元,复合年增长率高达 124.5%。

虽然财报显示验收流程的滞后可能会导致部分收入确认的推迟,但这种“业绩蓄水池”效应反而预示了其全年营收规模仍有望创下新高。作为实时数据基础设施供应商,其业务具有显著的“先难后易”特征:前期入驻和系统搭建周期长,但一旦系统跑通,后续的扩容与维护将带来持续且稳健的收入流入。

利润端:硬件级的赛道,软件级的毛利

迅策科技最硬核的财务指标在于其极高的盈利护城河。2022年至2024年,公司的毛利率分别高达 78.0%、79.0% 及 76.7%。这一水平不仅在中国实时数据基础设施市场名列前茅,甚至足以媲美全球顶级 SaaS 企业。

在高毛利维持稳定的同时,公司的经营效率也在快速提升:研发、行政及销售三大费用占总收入的比例正在不断下降。这种“费率下行、毛利持稳”的曲线,是典型的规模效应释放信号,说明公司已经过了最烧钱的纯投入期,正步入边际成本递减的良性轨道。

现金流与回款:行业公认的“甜蜜负担”

关于市场关注的回款周期(贸易应收款项周转天数约 286 天),我们需要结合其客户结构来辩证看待。

迅策的客户均是中国最顶尖的金融机构(覆盖全部前十大资管人)及三大国有电信运营商。这类客户的特点是:信誉极高、绝无违约风险,但内部验收和支付流程极度严苛。 这种“纸面富贵”实际上是进入顶级国企/金融朋友圈的“入场费”。正如资产管理行业对系统稳定性近乎变态的要求,这种长周期的验收过程本质上是极高的客户粘性和转换成本的体现——一旦系统通过验收并上线,客户极少会更换供应商(历史上,IBM这种博物馆老古董级别的shi山系统,都能用很久)。

战略逻辑:以“市场份额”锁死“未来利润”

迅策目前的亏损并非经营不善,而是一种主动的战略选择。在实时数据基础设施领域,“使用者习惯”和“系统稳定性”是天然的竞争壁垒。公司目前的重点并非立即套现利润,而是通过持续的研发和市场扩张,优先攫取高质量客户并占领市场份额。这种“跑马圈地”的逻辑在于:实时数据系统的切换成本极高,一旦迅策的数据底座深入到各大银行、保司及电信运营商的底层架构中,公司将拥有极强的长期议价权。

总结:造血能力正在复苏,盈利拐点可期综上所述,迅策科技的财务故事并非关于“亏损”,而是关于“占领”。其接近 80% 的高毛利率和快速下降的费用率,已经为盈利打下了坚实的底座。随着更多跨行业项目的验收通过,以及全球化布局(香港收入占比升至 5.9%)的推进,迅策正站在从规模扩张向利润爆发转化的临界点。

不过对于打新投资者而言,同时也意味着公司的未来依然具有较强的不确定性,客户忠诚度是否依旧,目前的技术溢价是否有可能继续维持并扩展,新的发展曲线能否扩展,都是具有较强不确定性的。

基石投资

迅策科技在本次IPO发行中共引入9家基石投资者,累计认购约4000万美元。

其中,不乏云锋基金、龚虹嘉全资持有的富策控股、Infini无极资本、中视金桥(0623.HK)、Alphahill基金、蔷薇控股、Cithara基金、FMF、Joy Mobile等知名机构。

此前,迅策科技还已获得腾讯集团、云锋基金、KKR集团、高盛集团、CPE源峰、洪泰基金、PAC资本、大湾区基金、泰康人寿、中金公司、金浦投资等知名机构的投资。IPO前,腾讯持有迅策科技7.55%的股份,为最大机构投资方。

估值水平

按照 48.00 港元至 55.00 港元的发售价区间计算,公司的上市总市值约为 155.0 亿至 177.0 亿港元。作为港股“大模型 Data Agent 第一股”,这个估值不仅包含了其在资管行业的统治地位,更包含了市场对其跨行业扩张及 AI 落地能力的远期期待。

毕竟,当前在美股市场,包括Palantir、Snowflake在内的已上市AI数据企业的累计市值已高达7500亿美金,另有Databricks、Surge AI 、Scale AI等估值数百亿乃至上千亿美金的“超级独角兽”,而截至目前国内尚无类似的企业登陆资本市场。换言之,中国AI数据赛道才刚刚开始。

由于毕竟长期没有盈利,但是 就算从从市销率(PS)维度看,迅策科技的估值处于硬核科技股的高位区间,主要是赛道稀缺性溢价。

以 2024 年收入 6.32 亿元人民币(约 6.8 亿港元)计算,其中位数市值对应的静态 PS 约为 24.4 倍。对比海外巨头:Palantir (PLTR.US)目前 PS 估值通常在 100x-130x 波动,Snowflake (SNOW.US) PS 估值约在 10x-20x 区间……只能说,AI这个领域的泡沫想吹多大有多大。

这个PS,相比国内传统软件(如金蝶、用友 3x-5x 的 PS)极贵,但放在全球 AI 数据基础设施的坐标系下……只能说,人有多大胆,就有多大产。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。