港股打新:HashKey,香港合规虚拟资产交易所龙头,概念稀缺,前景难断,财务脆弱,食之无味,弃之可惜 [67/100]

点击蓝字 关注我们

HashKey(67/100):概念稀缺,前景难断,财务脆弱

筹码博弈(31/40):机制B(25/25),货量较多(4/10),冲突一般(2/5)

市场偏好(20/20):虚拟资产牌照稀缺性(10/10),想象空间较大(10/10)

企业资质(10/20):行业区域龙头(5/5),营收增长+赚1赔2+资不抵债(2/10),估值中规中矩(3/5)

发行支持(6/20):小摩+国君(4/10),小摩绿鞋(0/5),存量股东基石(2/5)

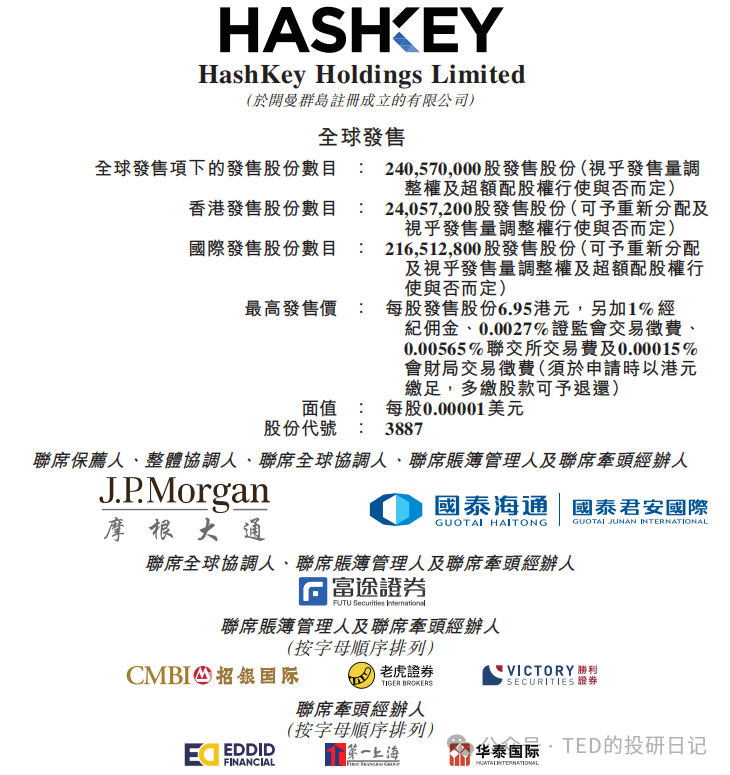

发行要素

发行要素

公司名称:HashKey Holdings Limited

上市代码:03887.HK

申购时间:2025年12月09日 - 12月12日

公布中签:2025年12月15日

暗盘时间:2025年12月16日

上市时间:2025年12月17日

发行价格:5.95 - 6.95 港元

每手股数:每手400 股

入场费:2,808.04 港元

门槛设得非常低,不到3000块就能当股东。这明显是想搞“全民持股”,让散户也能轻易上车。对于这种热度票,低门槛通常意味着中签率不会太难看,但也意味着抛压可能比较分散。

全球发行股数:24,057 万股

国际配售股数:21,651.3 万股,占比90%(机制B)

公开发售股数:2,405.7 万股,占比10%(机制B)

公开6万手,货源相对较多。结合入场费较低,估计中签率不会低,虽然到不了全员持股,但是想参与的多半不会缺票。

这次公司设了30%的发售量调整权,所以也不排除后续市场货量更超预期,有额外的抛压。

预计市值: 约164.53亿 - 192.18亿港元

这市值胃口不小,起步就是160亿,估计还是认为自己至少不比OSL差吧,所以给出了个对标报价。估值问题后文详细讨论。

保荐机构:摩根大通、国泰君安

稳价机构(绿鞋):摩根大通

主营业务

在招股书里,HashKey把自己包装得相当宏大——“亚洲领先的端到端数字资产金融服务生态系统”。 这词儿听着很绕口,其实就是想告诉你:我不光是个交易所,我还是一条龙服务。

他们把业务画成了三个互相咬合的齿轮(飞轮效应):

(1) 交易促成服务 (Trading Facilitation Services),这是他们目前的收入核心(占比约70%),主要包含如下几个方面:

HashKey Exchange,作为香港首批持牌零售虚拟资产交易所,三站布局,包括香港站、全球站、中东站,均为合规交易所。

HashKey OTC,机构级合规出入金 + 资金解决方案,离岸交易所做不了的合规出金,HashKey OTC能做(目前在我看来的核心优势)。

这块业务看起来很美,但赚得非常辛苦。为了维持这个“合规交易所”的运转,它需要雇佣大量的合规人员、建立银行级的风控系统。这一块业务目前的每一分收入,背后都背负着高昂的获客成本和运营成本。 简单说,就是“烧钱换流水”。

很多人喜欢把HashKey叫“东方的Coinbase”,但Coinbase最赚钱的不是手续费,而是USDC(稳定币)的利息收入——那是躺着赚美联储的钱。 HashKey完全没有这个能力。 它目前只能苦哈哈地赚佣金,商业模式上差了一个维度。

(2) 链上服务 (On-chain Services),这是他们增长最快、毛利最高的板块(毛利率90%+)。

Staking质押服务,号称亚洲最大的链上服务提供商,管理着庞大的质押资产(如ETH质押),非托管式,帮客户在链上赚取收益,收取技术服务费,把他理解为链上小贷公司就行。虽然赚钱效率高,但天花板受限于托管资产的规模(AUM)。只要大户不进来存币,这块业务就很难爆发。

HashKey Chain,以太坊Layer2,聚焦的场景主要是机构DeFi、RWA、跨境支付,可以说是机构级公链。

HashKey CaaS,核心有三个组件,Architect(代币化服务)、Enhancer (收益服务)、Guardian (安全服务),很多传统机构已经在用HashKey的区块链服务了。

(3) 资产管理服务 (Asset Management Services),这是他们的起家业务,也是生态系统的资本纽带。

HashKey Capital,亚洲领先的加密投资与资产管理平台,投资早期的Web3基础设施和应用(号称是投资了以太坊早期的机构投资者之一),其产品覆盖一级市场 + 二级市场 + ETF(如与博时合作的比特币/以太坊现货ETF),也算是亚洲最大的数字资产管理机构之一。

发基金、做风投。更多是为了建生态、凑热闹、堆场景,短期内对利润贡献有限。

Hashkey强调上述业务的“飞轮效应” (Ecosystem Flywheel),在招股书中特别提到了他们的业务是如何互相促进的:

资本代币化(资产管理)带来优质资产和项目 -> 资产代币化(链上服务)将这些资产发行上链 -> 交易(交易所)为这些资产提供流动性和定价。

用户、资产、资本在同一个合规的闭环内流动,形成壁垒。

看起来不错。是不是想投了?

别急着掏钱,我们把滤镜关掉,看看真实的商业图景。

第一,商业模式的硬伤。很多人把HashKey叫做“东方的Coinbase”,但这简直是Coinbase被黑得最惨的一次。

Coinbase 躺赚靠的是USDC(合规美元稳定币,他和Circle之间从来都是不可分开讨论的)的利息收入——人家是开央行的,赚的是美联储的钱。

HashKey 只能苦哈哈地赚交易佣金。为了维持这个“合规”,它要养一大堆风控、法务,建立银行级的反洗钱系统。每一分收入背后,都是昂贵的合规成本。 这不叫印钞机,这叫“烧钱换流水”。

第二,体量的降维打击。所谓的“亚洲领先”,放在浩瀚的加密货币海洋里,也就是一叶扁舟。 拿它跟币安、OKX比?不论是交易量、用户数还是资产沉淀,连人家的零头都算不上,差了好几个数量级。 如果你用过HashKey的App就会发现:KYC繁琐得像查户口,交易深度浅得像小池塘,币种少得可怜。难用吗?难用。但这恰恰是“合规的代价”。

但这都不是最关键的,更致命隐忧是:如果桥对面封路了,收费站赚谁的钱?

HashKey的核心卖点是“面向世界,背靠祖国”。咱们不装外宾,所有人都心知肚明:一个几百万人口的香港市场,撑不起几百亿的估值。HashKey真正盯着的,是北边那庞大的、渴望出海的财富。

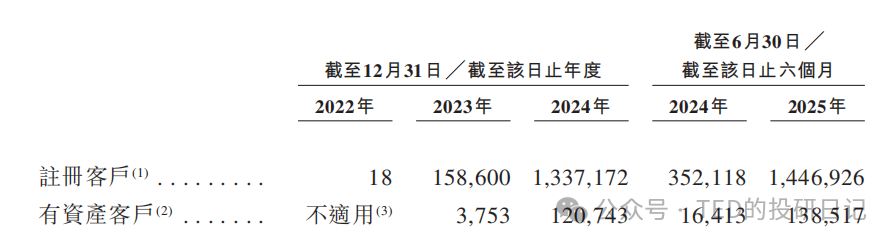

从募集说明书上我们也不难看出,尽管合规化使得HashKey的用户数量在2024年爆发式的增长(从16万到134万),但是2025年以来基本上就陷入了停滞,而且在注册客户中,有资产的客户不够寥寥14万不到,说实在的,确实不太够看。

Hashkey赌的是,未来有一天,北面的资金能通过它这个合规管道自由流动,进入虚拟货币的海洋。它现在的估值,本质上是这个“通关预期”的期权费。

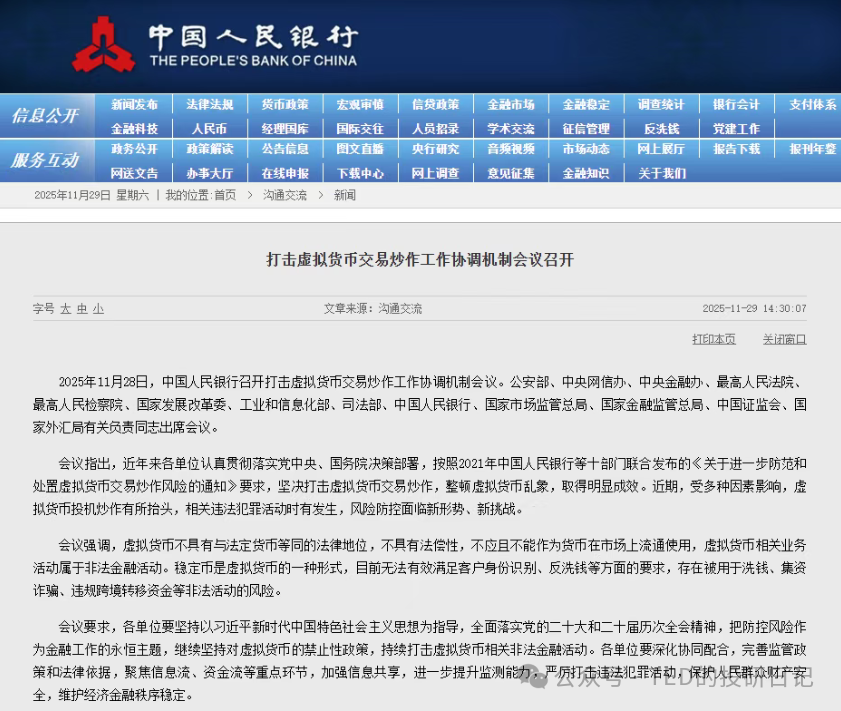

但现在的风向,有点让人背脊发凉。

如果你竟然还不知道近期发生了什么,请看下图:

于是这就很尴尬了,HashKey就像是在福田口岸的边上开了一家免税店/小卖部,他的如意算盘是:两边通商,车水马龙,我坐地收钱。但现实情况是,北面不再签发签证了(政策趋紧),而南边的人本来就有诸多选择,你这边东西贵、服务差,又为何绕路过来买东西呢,又不是非你不可?

这也是我觉得HashKey的上市有点生不逢时的地方,如果不开放“北水南下”买币,HashKey就是个没有流量的豪华基建。它现在唯一的价值,就是作为一个合规的样板房摆在那里。 你可以为了“万一以后通车了”的梦想买单,但千万别以为它现在就能靠卖那点过路费,就能立刻撑起目前的市值。

财务概述

看完业务看财报,我的第一反应是:得亏它背后金主爸爸多,换个普通公司早就破产八百回了。

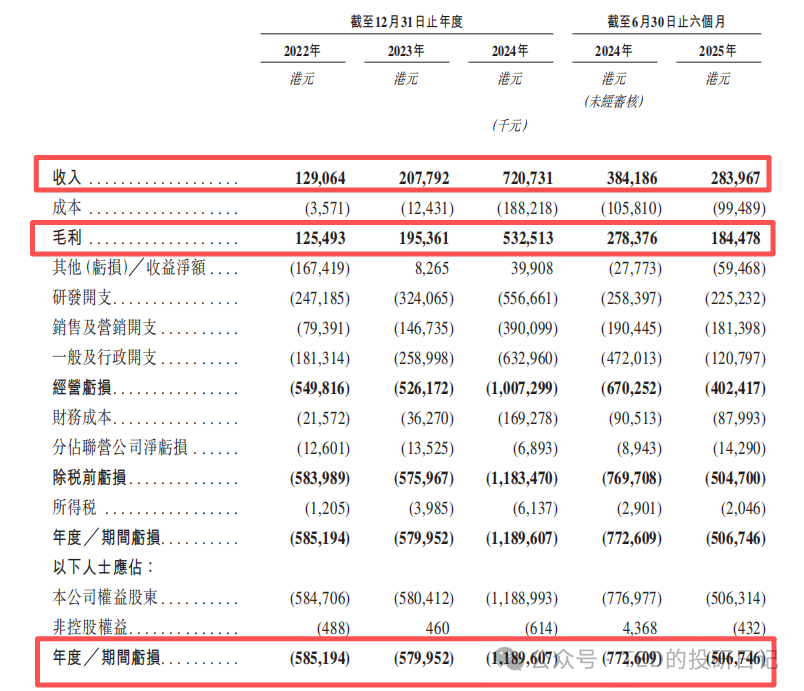

乍一看收入端确实非常漂亮,可以说是爆发式增长,但那是“买”来。2022年1.29亿港元,2023年2.08亿港元,2024年7.21亿港元。

两年翻了5倍多! 年复合增长率(CAGR)高达136%

营收的增长,核心得益于公司于2023年第三季度及2024年第二季度推出的香港及百慕大交易平台的投入营运。其中交易促成服务收入爆发增长926.3%至5.18亿港元,主要原因是受市场扩张、交易量(3,280亿港元增至6,384亿港元)、平台资产(9亿港元增至114亿港元)、有资产客户数(3,753名增至120,743名)的显著提升,以及香港平台一次性促销会员计划推动服务费收入增至8,280万港元;链上服务收入增长59.1%至1.25亿港元,主要源于质押服务广泛采用(平均质押资产113亿港元增至257亿港元)及Web3活动推广的成效。

但请注意,2025年上半年,收入掉头向下。截至2025年6月30日,半年收入2.84亿,同比下滑了26%

毕竟散户是来赚钱(撸羊毛)的,不是来给你做慈善的——更何况无论从任何角度来讲,HashKey的使用体验确实非常糟糕(亲身体验)。

如果说收入是面子,利润就是里子。这公司的里子,目前还是一地鸡毛,十分惨烈。2022年亏损 5.85亿、2023年亏损 5.80亿、2024年亏损扩大到 11.90亿!

平均每赚1块钱,反要亏掉2块。三年半累计收入才13.39亿元,累计亏损超过28.61亿港元

钱都去哪了?合规真的很贵?

这23亿亏损,到底烧在哪了?招股书里的拆分是:

研发开支(R&D):2024年烧了 5.57亿

。为了维持那个“机构级安全”的系统,它必须养着一大帮高薪的工程师。 行政及合规成本:这是个无底洞。拿牌照、请律师、搞审计、还要养着庞大的合规团队。在香港中环,这些专业人士的工资可是按分钟计费的。

这就陷入了一个死循环:你想做大用户量 -> 就得烧钱搞营销和补贴 -> 用户来了,合规成本和系统压力剧增 -> 亏损扩大 -> 需要融更多的钱。

虽然背后有大金主,但地主家也没有余粮啊。这次急着上市,甚至还要设个30%的发售量调整权多卖点股

这不是一份健康的财报,这是一份昂贵的“投名状”。HashKey用23亿的亏损,向香港政府和监管层纳了投名状,换来了那几张稀缺的牌照。作为投资者,你现在买进去,本质上是在为它过去的巨额合规成本“报销”,并赌它未来能把这些成本转化为垄断利润。

但看着这烧钱速度,这笔账什么时候能算平,恐怕连CFO自己心里都没底。

基石投资

如果说财报让你想关灯吃面,那么基石投资者的名单,也许能让你垂死病中惊坐起?(但也也许不能)

这次HashKey一共找来了9位基石,分别为CDH、信庭基金、富达基金、Infini、UBS AM Singapore、至源、利通、Space Z PTE. LTD.、Shining Light Grace Limited合计认购7,500万美元,按发售价每股发售股份6.45港元按发售价中值计算,基石投资者认购的发售股份总数为90,536,000股,约占根据全球发售发行的发售股份的37.65%(假设超额配股权未获行使)。

不过,不管上面的投资人是资本老钱,还是国内顶尖PE,其实吧,参与的理由都不难理解——因为他们大多是存量股东,有太多的沉默成本。

根据募集说明书披露,基石投资者中,CDH及富达基金(各自定义见下文)分别为本公司现有少数股东(a) Black Shadows, L.P.及(b) Fidelity China Special Situations PLC及Fidelity Funds的紧密联系人,而Space Z PTE.LTD.及Shining Light Grace Limited为本公司现有少数股东。

不过呢,老股东为了保发行、撑估值,不得不亲自下场“护盘”。虽然有点“左手倒右手”的嫌疑,但也侧面反映了这只票在定价上的博弈——为了守住这个估值,必须要有足够多的人来锁仓,以希望发行前期不要跌得太过分。

估值水平

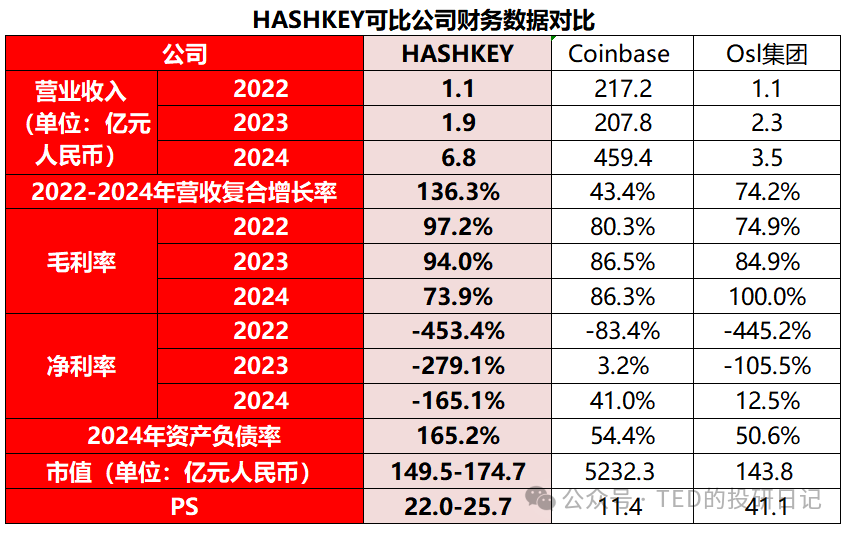

HashKey这次上市,市值定在 165亿-192亿港元 之间。

这个价格到底是“白菜价”还是“杀猪盘”?光看绝对值没意义,我们得找两把尺子来量一量:一把是美股的“祖师爷”Coinbase,一把是港股的“邻居”OSL集团。

1) 对标 Coinbase:梦想很丰满,现实很骨感

很多人买HashKey,是冲着“下一个Coinbase”去的。但如果把两者放在一起比,差距有点残酷:

体量悬殊:Coinbase一年营收 459亿(人民币),HashKey只有 6.8亿。这哪里是小弟,简直是孙子辈,体量差了60多倍。

赚钱能力:Coinbase早就实现了稳定盈利(净利率41%),是成熟的印钞机;HashKey还在巨额亏损(净利率 -165%),是嗷嗷待哺的吞金兽。

估值溢价:

Coinbase 的 PS(市销率) 只有 11.4倍。

HashKey 的 PS 却要卖到 22-25倍。

这就好比一家还在亏损的小初创,卖得比行业老大还贵一倍。凭什么?就凭它长得快——136%的年复合增长率(Coinbase是43%)。你现在付出的高溢价,买的全是对它未来两年继续狂飙的“美好预期”。

2)对标 OSL集团:全靠同行衬托

既然跟美股大佬比太吃亏,那跟门口的OSL(00863.HK)比呢?这一比,逻辑可能稍微通了那么一丢丢。

市值相当:OSL目前市值约 158亿港元,HashKey发行的市值(~165-192亿)跟它咬得很死,明显就是盯着OSL来定价的。

模式之争:

- OSL(保守派):营收少(3.5亿),但胜在稳,毛利高(100%),而且已经扭亏为盈(净利率12.5%)。它的PS高达 41倍!

- HashKey(激进派):营收是OSL的两倍(6.8亿),但亏损巨大。

不过虽然HashKey亏得爹妈不认,但按PS算(22-25倍),它竟然比OSL(41倍)还“便宜”?市场给OSL高估值,是看重它的“稳”(B端SaaS业务);给HashKey折价,是担心它的“险”(C端烧钱模式,增长潜力更大)。

不过,别光看增长快,还要看这增长安不安全。 HashKey的资产负债率高达 149.5%,什么意思?也就是现在他已经资不抵债了!(也就是理论上随时可以破产清算)虽然这可能主要是因为,那张“合规牌照”的价格,无法通过当前的资产负债表有效的“反馈”出来,但是,如果如同前面主营业务分析中所提及的,北面一直不放开,按现在的现金流烧钱速度,资金链断裂的风险其他同行的。

而且,虽然HashKey确实是目前的一哥(75%市占率),但是并不是“唯一”(有OSL虎视眈眈),但是他的市场占有率的绝对数值,在真正大家等待挖掘的巨大北面市场之前,是毫无意义的。而且2024年底,一口气批了4家新的(HKVAX, HKbitEX等)。虽然它们现在还很弱,但说明监管的口子已经开了,合规牌照的垄断红利正在慢慢稀释。

总结而言,HashKey 的定价策略非常鸡贼。它利用了Coinbase的“赛道溢价”(加密货币未来可期),又利用了OSL的“市场锚点”(既然那个营收比我少的都能值150亿,我凭什么不能)。

这不像是一只价值投资的白马股,更像是一张加了杠杆的“看涨期权”。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。