港股打新:爱芯元智,边缘AI芯片龙头的生死突围,资本枷锁束缚下的舞蹈 [评分:40/100]

点击蓝字 关注我们

爱芯元智(40/100):边缘AI芯片龙头的生死突围

筹码博弈(10/30): 发行手数超多(1/10),流通货量中等(5/10), 发行冲突中等(4/10)

市场偏好(10/20):AI芯片+边缘计算(6/10),估值无优势(4/10)

企业资质(8/20):细分领域相对优势(3/5),营收扩张+毛利较低+巨额亏损(3/10),估值无优势(2/5)

发行支持(12/20):中金+国君+交银(6/10),中金绿鞋(3/5),产业基石高占比(3/5)

发行要素

发行要素

公司名称:爱芯元智半導體股份有限公司 (Axera Semiconductor Co., Ltd.)

上市代码:00600.HK

申购时间:2026/01/30 (周五) ~ 2026/02/05 (周四)

公布中签:2026/02/09 (周一)

暗盘时间:2026/02/09 (周一)

上市时间:2026/02/10 (周二)

发行价格:28.20 港元

每手股数:每手 100 股

入场费:约 2,848.44 港元

全球发行股数:1.049 亿股

国际配售股数:9,442.36 万股,占比90%(机制B)

公开发售股数:1,049.16 万股,占比10%(机制B)

公开约 10.49 万手,虽然融资额也并不那么高,因为入场费非常低,所以手数暴多,再加上目前看来热度实在是过于低了(到现在还不到5倍),所以稍微用一点十倍杠杆就能中签了,上市后如果股价逆风,抛压可想而知。

预计市值: 约 165.8 亿 港元

保荐机构:中金公司、国泰海通、交银国际

稳价机构(绿鞋):中金公司

这轮中金一口气上了三只(另外两只是澜起科技和大族数控),虽然保荐破发率还是在40%左右(落后于市场平均),但是12月中旬轻松健康以后中金参与保荐的项目十连涨,势头还是不错的(虽然纯粹是玄学),但是这只的绿鞋能不能卖出去(比如没卖出去的明基)、有没有效果,就另说了——项目多了,就不一定在乎每一个。

主营业务

爱芯元智是中国边缘AI芯片领域的核心供应商,通过"AI-ISP+NPU"双轮驱动技术,专注于为边缘计算及智能终端打造高性能AI感知与计算平台,为智能汽车与视觉物联网提供高性价比的感知计算解决方案。

公司SoC的核心技术是爱芯通元™(Axera Neutron™)混合精度NPU(神经网络处理器)。采用混合精度计算架构,专为量化模型优化,在成熟制程(28nm)上实现接近先进制程(7nm)的能效表现,将边缘AI推理的性价比推向极致

当前,快速扩张的智能汽车产业正加速该技术的规模化落地。与Neutron NPU形成技术双璧的是爱芯智眸™(Axera Proton™)AI-ISP——全球首款实现规模商用的AI图像信号处理器。该引擎能够在像素级实时优化视觉数据,确保在低照度等严苛场景下依然输出高质量影像。配合Pulsar2工具链及完整SDK,公司构建了覆盖"感知-计算-应用"的全栈解决方案,既满足AI推理的底层算力需求,又支撑上层感知应用的价值创造。

具体而言,公司的技术壁垒体现在两大核心突破:其一,AI-ISP技术通过AI算法实现极端暗光环境下的全彩高清成像,突破传统ISP的物理极限;其二,混合精度NPU架构在保障算力性能的同时,显著降低功耗与芯片成本,破解边缘AI"性能-功耗-成本"的不可能三角。

公司采用无晶圆厂(Fabless)轻资产模式,基于高度模块化的专有技术平台,实现IP核在多应用场景的高效复用。这种可扩展的架构策略,使公司能够快速响应智能汽车等高增长市场需求,同时向更广泛的边缘计算场景延伸。通过持续优化核心IP、提升算力能效比及严格的功耗控制,公司在降低研发成本的同时缩短了产品上市周期——这是在先进制程受限的现实约束下,通过架构创新最大化成熟工艺潜力的战略选择。

简言之,爱芯元智定位为"AI视觉的感知与计算底座",为智能摄像头与汽车提供集"眼睛"(AI-ISP图像处理)与"大脑"(NPU推理计算)于一体的芯片解决方案。

这一路径体现了中国AI芯片企业的差异化突围策略:面对先进制程与高端算力芯片的技术壁垒,公司避开与海外巨头在云端训练芯片领域的正面竞争,转而聚焦边缘推理场景。通过NPU架构创新与垂直场景深耕,充分发挥中国市场规模庞大、应用场景丰富、真实数据充足的优势,规避在高端制程、存储等环节的短期短板,在产业链价值分配中占据有利位置。

核心应用场景和市场地位

公司当前业务聚焦于两大高增长赛道:

智慧城市与安防监控:涵盖城市级视频监控网络、社区智能门禁系统等边缘视觉场景

智能驾驶:覆盖车载前视摄像头、自动驾驶域控制器等车规级视觉感知方案

尽管公司成立时间较短(2019年),但已迅速确立行业领先地位。根据灼识咨询2024年数据:

全球中高端视觉端侧AI推理芯片市场:出货量排名第一

中国边缘AI推理芯片市场:整体排名第三位

中国国产智能驾驶SoC市场:出货量位居第二(仅次于地平线)

上述排名验证了公司技术方案的商业化落地能力,表明其产品已从技术验证阶段进入规模化量产阶段。

客户结构与集中度风险

公司面临显著的客户集中度风险:前五大客户贡献约75%的营业收入。从业务结构推断:

安防板块:核心客户大概率包括海康威视、大华股份等行业龙头

汽车板块:目前已进入吉利、奇瑞、零跑等主流车企供应链体系

这种"头部客户绑定"策略虽能快速带来规模收入,但也导致业绩对关键客户订单波动高度敏感。若主要客户出现技术路线变更、价格战或供应链调整,将直接冲击公司营收稳定性。

增长潜力与战略转型

当前收入结构呈现明显的单极依赖:安防业务(端侧计算)贡献约87%收入,而汽车业务仅占6.4%。然而,安防市场正面临海思等巨头回归带来的激烈价格战,毛利率承压明显。

汽车智能化成为公司第二增长曲线的关键变量。若车规级芯片M76H能成功实现大规模前装量产,公司有望复制地平线的成长路径,完成从安防芯片商到汽车智能化核心供应商的跃迁;反之,若汽车业务拓展不及预期,公司将被迫在红海化的安防市场与具备生态优势的竞争对手进行消耗性竞争。

经营风险警示

供应链地缘政治风险:作为Fabless厂商,公司晶圆代工高度依赖台积电。在当前地缘政治环境下,这一供应链结构构成重大脆弱性,存在产能受限或断供的潜在风险。

技术路线演进风险:公司当前架构深度聚焦于视觉处理领域。然而,自动驾驶正逐步向多模态感知融合(视觉+激光雷达+毫米波雷达)演进。若行业技术路线加速转向多模态融合计算,公司纯视觉处理架构的竞争优势可能面临稀释。

财务概述

营收高增长,亏损无底洞

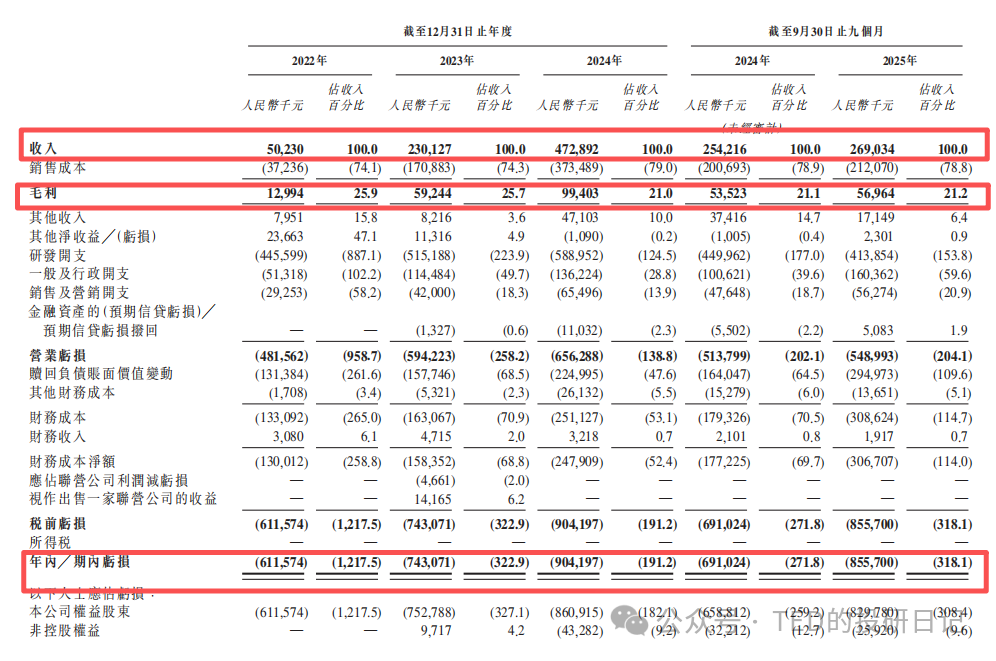

2022-2024年营收从5020万飙至4.73亿。看前面三年,简直是火箭速度;但看2025年最新的数据,刹车踩得太急了! 从翻倍增长直接掉到5.8%,这说明它的出货遇到了瓶颈。这对于成长股的估值逻辑是致命的打击。

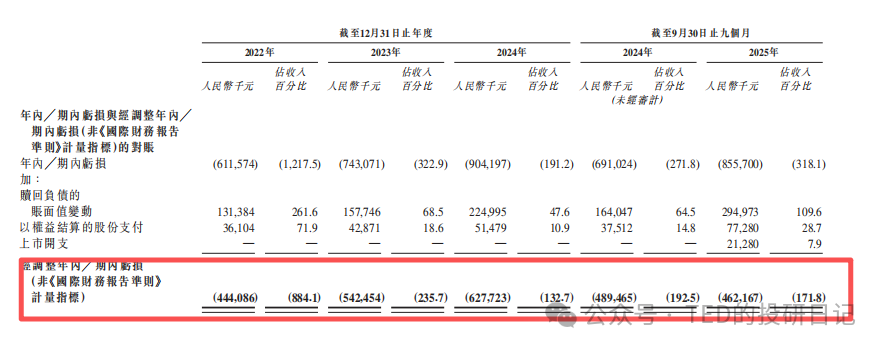

而且,更严重的是,哪怕进行了股份对赌的收入调节以后,净亏损也还是从4.44亿扩大到6.23亿(如果不算这次上市解除了对赌,亏9个亿)。这意味着每赚1元钱,就要倒贴1.3元的亏损(不算对赌,卖1亏2),而且再2025年前9个月,净亏损/收入的比值进一步恶化到 -1.72,距离经营杠杆发挥效用,扭亏为盈尚有距离。

毛利被压制,议价权薄弱

而另一个不太好的点在于,2022-2024年,毛利率一路从25.9%跌到21.0%。

做芯片设计的,而且还是Fabless这种轻资产模式的,毛利只有20%出头?这简直是“操着卖白粉的心,赚着卖白菜的钱”。

看看隔壁英伟达(70%+)、地平线(70%),甚至是同样的难兄难弟黑芝麻(40%),爱芯元智这21%的毛利,说明它完全没有定价权,甚至可能在晶圆、代工部分都没有议价权(哪怕是成熟制程)。在高新技术领域,用低价换市场,这是一种非常脆弱的商业模式。

经营性现金流就更不用提了,常年为负,全靠融资续命。如果这次IPO的钱熬不到需求端的大爆发,或者上市后股价崩了没法再融资,那么这次上市也不过就是缓解了对赌到期的狗头铡,公司后续的生存压力也并不一定有多少的缓解。

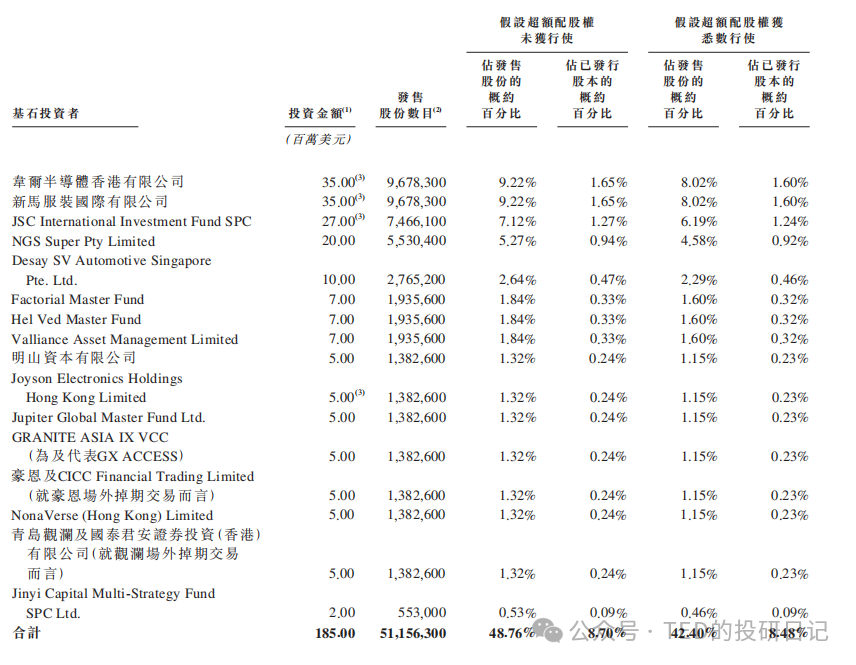

基石投资

这次的基石阵容,是我唯一觉得可以给高分的地方。16家基石,认购约1.85亿美元(约14.4亿港元),占比全球发售的近50%。

关键基石包括如下分组

韦尔半导体的"战略级"站位:豪威集团(603501.SH,00501.HK)作为全球CIS龙头,其投资不仅是财务支持,更意味着爱芯元智的AI-ISP与NPU方案可能深度整合进豪威的传感器参考设计,形成"传感器+ISP+NPU"的完整视觉解决方案,提升对安防/汽车客户的打包销售能力。

德赛西威的"上车"验证:德赛(002920.SZ)是国内最大的自动驾驶域控供应商(市占率超30%),其基石身份实质是对爱芯元智车规芯片(M76H等)量产能力的强背书,解决了新进入者最难的"Design Win"信任问题。

其他产业资本:雅戈尔(600177.SH)、均胜电子(600699.SH,0699.HK)

地方国有资本、国际长线资本:JSC International Investment Fund SPC(宁波政府)、NGS Super Pty Limited(澳大利亚退休金)、Jinyi Capital Multi-Strategy Fund SPC Ltd.(清华基金会)

其他打新基金:Factorial Master Fund、Hel Ved Master Fund、Valliance Asset Management Limited、明山資本有限公司、Jupiter Global Master Fund Ltd、GRANITE ASIA IX VCC、豪恩(中金的掉期交易)、NonaVerse (Hong Kong) Limited、青岛观澜(国君掉期交易)

稍微值得说一下的是,均胜、豪威,都是中金最近帮着做AH上市的公司,推测是募集资金的部分撸过来做了基石,毕竟按照最近的新规,除非投出去,要不就得回来,也算是资本们互相抬轿子吧,究竟有没有未来股价的支撑效果,这里需要留意,未来观察一下。

估值水平

给国产芯片股估值一直是个让人头疼的问题。跟美股芯片巨头比?技术差距摆在那儿,看着那么高的估值真下不去手。跟A股科创板比?寒武纪那种百倍PS是特定市场环境下的产物,也没啥参考价值。跟富瀚微、国科微这些成熟公司比呢?爱芯又显得太贵了。

比来比去,可能还是港股上市的地平线和黑芝麻智能最合适,尤其是黑芝麻,两家是直接竞争对手,最有说服力。

先看地平线,智驾芯片市占率45%的绝对龙头,享受流动性和龙头双重溢价。爱芯作为后来者,市场份额还是个位数,估值打点折是合理的。目前地平线40倍PS,爱芯定在了30倍左右(按2024年算),打了七五折,还算在合理范围内。

再看黑芝麻智能:市值132亿港元,PS约21倍。爱芯166亿市值,30倍PS,而且人家黑芝麻好歹最近把自己报表做盈利了……则呢么看,爱芯都明显比黑芝麻贵。为啥能贵这么多?

我觉得最多凹出如下逻辑(借口)

业务更稳:不只靠汽车芯片(这行现在太卷了),智慧城市业务还能造血

技术差异:AI-ISP技术在视觉领域有独特性,黑芝麻主要在拼算力

股东背景:基石阵容里有腾讯、美团这种龙头支撑,豪威、德赛这种产业大佬扶持,比黑芝麻豪华,托底的动力更高,安全边际更高

这么解释下来,溢价虽然说得通,但要说"便宜"肯定算不上。

真正决定价格的是什么?

其实IPO定价很多时候不是算出来的,而是"谈"出来的。看看爱芯的融资历史就明白了:去年C轮(2024年4-12月)进来的重庆两江、宁波通商这些国资,成本已经到22元人民币(约24.7港元),现在发行价28.2港元,只给了12%的折让。

国有资产流失这个帽子实在是太大了,“不能让国资亏钱”这个底线大家都懂(至少表面上得做到)。所以28港元的定价是精心平衡的结果:既要保C轮投资人面子(账面不亏),又要给二级市场留点汤喝,投行也挺难做的。

那么……怎么看?

说实话,"中国芯"的定价从来就不是纯基本面能解释清楚的……不过就算只看同行对比,爱芯30倍以上的PS,也算中性偏贵——没像地平线那样享受顶级溢价,但比黑芝麻贵不少(而且黑芝麻的疲软表现也会拖累市场对爱芯的信心)。这个价已经把基石投资者的期待算进去了,也透支了未来一两年的增长。

就算无视目前冷淡的募资状况,以长期持有的角度来说,如果2025年业绩不能恢复高增长,现在的估值恐怕撑不住,大概率要向15-20倍PS回归。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。