港股打新:剑桥科技,四股齐发撞车现场,易中签的AH套利票 vs 高想象空间的抽奖彩票,你选什么?[评分:73/100]

点击蓝字 关注我们

剑桥科技(73/100):货值多易中签,AH折价双刃剑

筹码博弈(30/40):机制B(25/25),货值较多(3/10),四股齐发、堪比大型车祸现场(2/5)

市场偏好(14/20):硬科技+CPO+AI算力(8/10),出海特征(6/10)

企业资质(13/20):行业不错+有成长空间+当前体量小(3/5),营收波动+盈利尚可(7/10),A股估值过高130倍、但AH折价尚可(3/5)

发行支持(16/20):国泰君安(7/10),国君绿鞋(4/5),优质基石(5/5)

发行要素

发行要素

公司名称:上海剑桥科技股份有限公司

上市代码:06166.HK

申购时间:10.20~10.23

10.22 12:00(周三)融资截至

10.23 9:00 (周四)申购截止

发行价格:<68.88 HKD(只设上限,不多见)

每手股数:50 股

一手入场费:3478.33 HKD

全球发行股数:6701万股

国际配售股数:6031万股,占比90%

公开发售股数:670万股,占比10%(机制B,无强制回拨)

大约13.4万手,数量不少(机制B里巨无霸),又是四股齐发,AH股由于想象空间不高,机制B的效用有限(但聊胜于无),预计倍数不会很高,预计是普惠喝汤的局面。

预计市值:< 230.77亿 HKD (可入通)

募集资金:<46.71 亿 HKD(约发行比例20%,还真不少)

保荐机构:国泰君安(独主)

稳价机构(绿鞋):国泰君安

国泰君安表现中等偏上,作为我的前东家之一,上海的项目上还是比较有竞争力的、也比较上心(本来海通最受宠,但是之前惹祸后直接被国君收了,所以现在独享上海国资宠幸,各种资源倾斜)。

基本面分析

上海剑桥科技股份有限公司(简称剑桥科技)是一家成立于2006年、总部位于上海的高端通信设备企业,并于2017年在上海证券交易所上市。公司专注于电信、数通和企业网络的终端设备以及高速光模块产品的研发、生产和销售,主要产品涵盖宽带接入、无线网络与小基站、高速光模块等。

根据弗若斯特沙利文的数据,以2024年销售收入计算,剑桥科技在全球综合光学与无线连接设备行业中排名第五(细分领域优秀选手),市场份额为4.1%。其显著特征是海外市场收入占比极高,2025年上半年已高达94%。

01

主营业务

剑桥科技主要从事设计、开发及销售连接及数据传输设备。公司主要从销售

(i)宽带;

(ii)无线;

(iii)光模块技术产品

根据弗若斯特沙利文的资料,公司是少数向全球客户提供上述三种技术产品的公司之一。于2024年,以销售收入计,公司在全球综合光学与无线连接设备(“OWCD”)行业排名第五,市场份额为4.1%。

来自海外市场的收入分别占公司总收入的82.9%、89.3%、92.6%及94.0%。除中国业务外,公司亦于美国设立联合总部,在美国及日本设有海外研发中心,在美国及意大利设有海外销售办事处,并在美国、德国、波兰及马来西亚设有海外co-location生产设施。

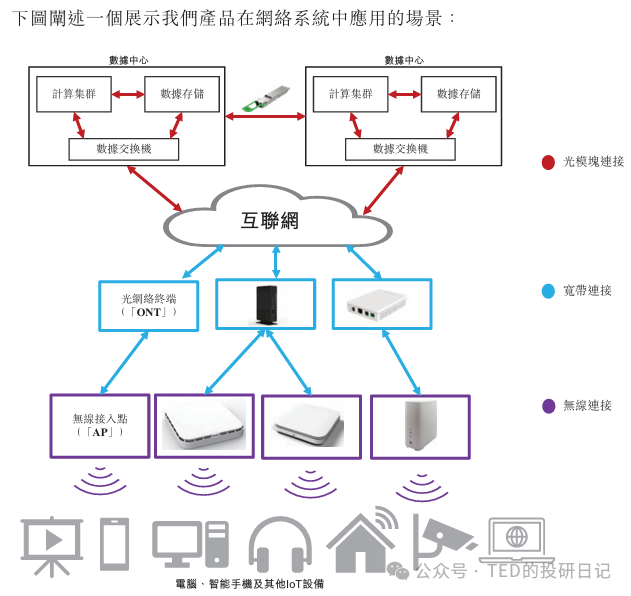

应用场景示例:

剑桥科技的成长性主要体现在三个方面:

1)光模块技术领先:公司是全球首批部署800G/1.6T光模块的企业之一,重点研发硅光、LPO(线性可插拔光学器件)、CPO(共封装光学)等技术。目前,公司多款800G OSFP硅光光模块已进入海外核心客户测试环节,第二代1.6T OSFP DR8光模块样机也已开发完成。

2)宽带接入优势:截至2024年底,剑桥科技的XGS PON产品占全球10GPON市场的30%以上份额,并率先量产25GPON及部署50GPON。

3)无线技术前沿布局:公司全球率先研发量产Wi-Fi 7,与Google Fiber合作推出20G上行Wi-Fi 7网关,并已在开发Wi-Fi 8技术。

全球AI数据中心对光模块的旺盛需求为公司带来了发展机遇。剑桥科技正全力推进800G高速光模块扩产工作,计划在2025年底将800G系列产品的产能提升至年化200万台。

02

财务概述

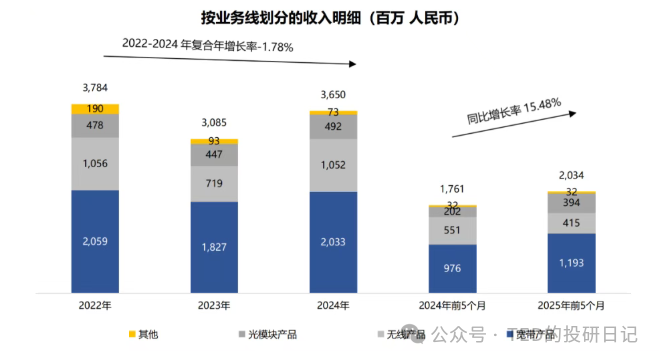

在业绩方面,剑桥科技近年营收有所波动但整体呈现增长态势,净利润改善尤为显著。具体而言,公司营收从2022年的37.84亿元降至2023年的30.85亿元(主要受行业去库存影响),随后在2024年恢复至36.52亿元(同比增长18.31%),2025年上半年营收达20.35亿元,同比增长15.48%。

盈利方面,净利润从2023年的0.95亿元大幅提升至2024年的1.67亿元(同比增幅达75.42%),2025年上半年净利润为1.18亿元,同比增长51.12%,这主要得益于高速光模块需求的爆发式增长及其全球化产能布局的深化。

发行相关

01

基石投资:16名各类顶级投资机构

剑桥科技本次港股发行引入16名基石投资者,合计认购2.9亿美元,覆盖全球顶级资管、私募及中资机构,包括:

国际资本:霸菱(Baring)、摩根士丹利MSIP、红杉二级基金(HCEP)、IDG二级基金(Arc Avenue)等 。

中资机构:泰康人寿、工银理财、博裕资本(Aqua Ocean)等

知名私募:奇点资产、Weiss Asset、Cithara Fund等 。

基石投资者锁定期为6个月,其多元化背景体现了对公司全球化战略和长期增长潜力的认可,尤其摩根士丹利、红杉等机构的参与为上市背书 。

基石参与比例很高,背景也不错,有国内长线资金也有国外投资机构说明机构普毹谥地遍比较看好。

02

估值水平

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。