港股打新:卧安机器人,高瓴领衔、李泽湘押注!具身智能第一股冲击港股,百亿市值是泡沫还是未来? [76/100]

点击蓝字 关注我们

卧安机器人(76/100):高瓴押注的具身智能第一股

筹码博弈(34/40):机制B(25/25),货量中小(6/10),发行冲突较多(3/5)

市场偏好(16/20):具身智能机器人(8/10),想象空间较大(8/10)

企业资质(13/20):稀缺概念+出海概念(5/5),营收高增+盈利拐点(6/10),估值随缘(2/5)

发行支持(13/20):国泰君安+华泰(6/10),国泰绿鞋(3/5),高瓴领衔基石(4/5)

发行要素

发行要素

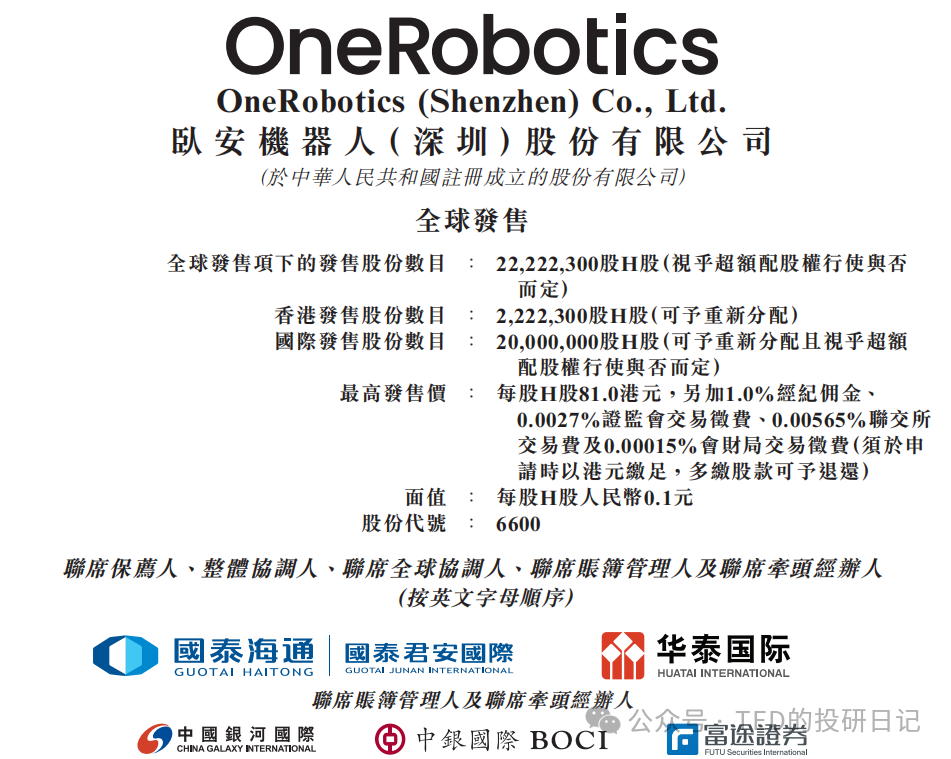

公司名称:卧安机器人(深圳)股份有限公司 (OneRobotics (Shenzhen) Co., Ltd.)

上市代码:06600.HK

申购时间:2025/12/18 (周四) ~ 2025/12/23 (周二)

公布中签:2025年12月29日 (周一)

暗盘时间:2025年12月29日 (周一)

上市时间:2025年12月30日 (周二)

发行价格:63.00 ~ 81.00 港元

每手股数:每手 100 股

入场费:8,181.69 港元

全球发行股数:2,222.23万股

国际配售股数:2,000.00万股,占比90%(机制B)

公开发售股数:222.23万股,占比10%(机制B)

公开仅2.22万手,总货量是中等偏少,但是因为最近实在很拥挤,就有点多了。

预计市值: 约 140.0亿 ~ 180.0亿 港元

保荐机构:国泰君安国际、华泰国际

稳价机构(绿鞋):国泰海通

主营业务

核心定位:给房子装上“手”和“脚”

卧安机器人的核心品牌是 SwitchBot。它的定位是全球家庭机器人系统提供商。

核心理念:“具身智能” (Embodied AI) 在家庭场景的落地。如果说其他智能家居是给房子装了“大脑”(语音助手),卧安就是给房子装了“手”和“脚”,让它能物理操控现实世界。

解决痛点:“后装市场” (Retrofit)。针对存量房和旧家电,无需改造电路,即贴即用。比如,不想换智能窗帘?买个挂在轨道上的机器人推着旧窗帘走。不想换智能锁?贴个机器人拧你的旧锁。

产品矩阵:三大金刚

公司的产品线覆盖了“感知 - 决策 - 执行”的闭環,共有47個SPU。

1. 增强型执行机器人 (Execution-Enhanced Robots):

灵巧型 (手): 這是公司的成名作。包括 SwitchBot Bot (手指机器人)(贴在开关上帮你按)、Curtain (窗帘机器人)、Lock (门锁机器人)。这类产品不仅好玩,而且极其实用,解决了“最后一步物理操作”的难题 。

移动型 (脚): 代表作是 SwitchBot S10(多功能扫拖机器人),它不仅仅是扫地,还能通过自主连接加湿器等设备进行补水/排水,像个真正的管家在屋里走动 。

2. 感知与决策系统 (Perception & Decision):

眼睛与大脑: 智能中枢 (Hub)、温湿度计、智能摄像头、门窗传感器等。这些设备负责收集数据,并指挥机器人干活 。

3. 其他智能家居产品: 智能照明、智能插座等配套设施 。

销售渠道:高度依赖亚马逊的“出海模范生”

卧安机器人是一家典型的“生而全球化” (Born Global) 的企业。

主战场:日本、欧洲、北美。

日本市场: 這是其绝对的大本营。2024年日本市场贡献了 57.7% 的收入,且在当地家庭机器人系统赛道排名第一。

欧美市场: 北美和欧洲分别贡献了約16%和21%的收入,增速迅猛

渠道依赖: 极度依赖 Amazon。

招股书坦承,公司通过 Amazon Seller Central (自营) 和 Amazon Vendor Central (供货) 获得的收入占比极高。2024年,仅来自 Amazon VC (作为供应商卖给亚马逊) 的收入就占了总营收的 35.8%。

这意味着亚马逊既是最大的渠道,也是最大的客户。一旦亚马逊调整算法或政策,对公司打击巨大。

TED点评:卧安机器人的业务模式非常“讨巧”:

切入点极佳: 避开了与小米、华为在“全屋智能前装”市场的血拼,专注做“存量房改造”的微创新。

产品力强: 能把一個简单的“按开关”动作做成爆款(手指机器人),说明产品定义能力极强。

隐忧: 过于依赖单一渠道(亚马逊)和单一市场(日本)。如果亚马逊即使推出竞品(比如Amazon Basics版手指机器人),或者日本市场趋于饱和,它的增长故事该怎么讲?

财务概述

营收:不讲理的“火箭式”增长

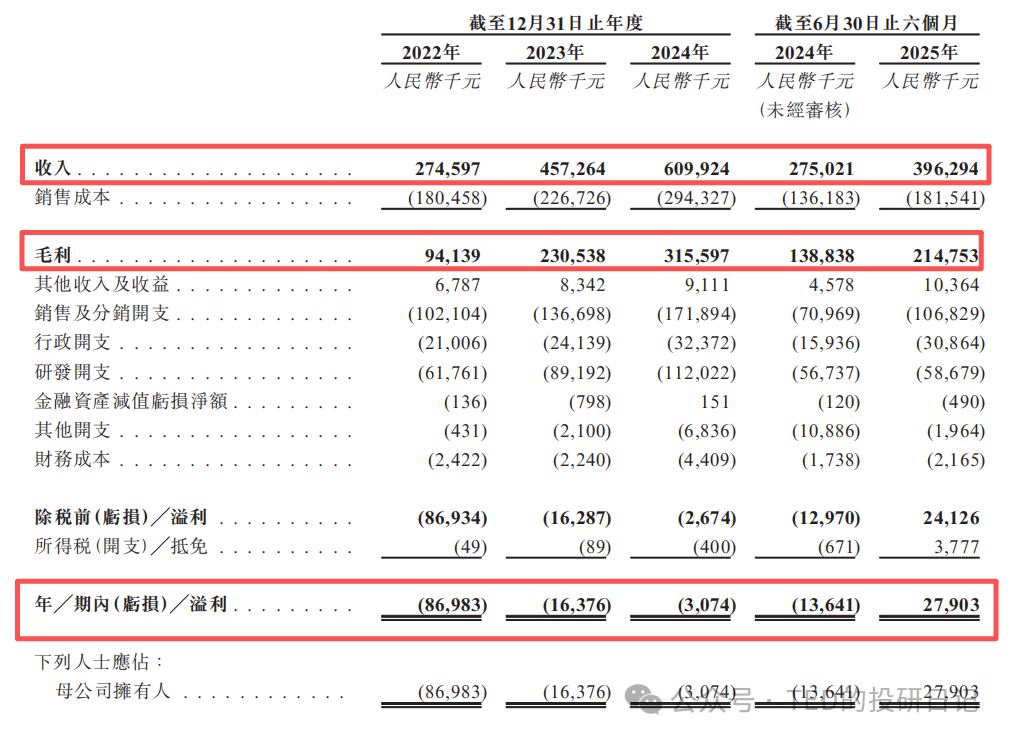

在消费电子行业普遍疲软的背景下,卧安机器人交出了一份逆势高增的成绩单。

2022年: 营收 2.75亿元 。

2023年: 营收 4.57亿元,同比增长66.5% 。

2024年: 营收 6.10亿元,同比增长33.4% 。

三年复合年增长率(CAGR)高达 49.0%的基础上,2025年上半年,营收 3.96亿元,同比2024年上半年的2.75亿元,再次大增 44.1%。

根据公司自己的说法,其增长主要来自DTC渠道(自营网站+亚马逊自营)的爆发,这块业务不仅长得快,而且不让中间商赚差价。

毛利:硬件做出了“软件级”

高毛利这是卧安机器人最核心的亮点,也是它敢定百亿市值的底气。

毛利率走势: 34.3% (2022) -> 50.4% (2023) -> 51.7% (2024) -> 54.2% (2025上半年)。

通常硬件公司的毛利在20%-30%(如小米),能做到50%以上的实属罕见。根据公司的说法,两个原因

1)产品溢价高: 一个手指机器人卖100-200块,成本可能只有几十块。

2)DTC渠道占比高: 直接卖给消费者,毛利高达60%以上(DTC渠道毛利2025 H1为64.3%),拉高了整体水平 。

净利润:终于看到“回头钱”

公司在经历了多年的战略性亏损(烧钱做研发、投流做品牌)后,终于在2025年迎来了盈利拐点。

净亏损收窄: 2022年亏损8,700万元 -> 2023年亏损1,640万元 -> 2024年亏损310万元 。亏损逐年大幅收窄。2025年上半年(扭亏为盈): 净利润 2,790万元。

这说明商业模式已经跑通,规模效应开始释放利润。

TED点评:卧安机器人的财务报表还不错,尤其是在盈利能力验证上

毛利壁垒: 54%的毛利证明了它有极强的定价权,不是靠低价卷出来的,也并非常见的以价换量,或者凑营收。

盈利拐点: 上市前夕正好扭亏,给二级市场投资者留下了“利润即将爆发”的想象空间。

基石投资

次IPO共引入了 9名 基石投资者,合计认购约 8,998万美元 (约7.0亿港元)。 按发行价中位数计算,基石锁定比例高达 约44%。

领头羊:高瓴 (Hillhouse),亚洲顶级的私募股权基金,“时间的朋友”,高瓴向来擅长投科技和消费赛道的龙头,它的出现往往意味着这只票具有长期的成长逻辑。

在港股市场,有高瓴做基石的新股,首日破发的概率相对较低,且往往能享受更高的估值溢价。

国家队:中国东方 (China Orient),透過旗下基金参与,代表了国资背景的认可。

其他机构: 包括 Cithara、Infini、Wind Sabre、Yield Royal、Sage 等。这些多为专业的对冲基金或家族办公室,不太重要。

估值水平

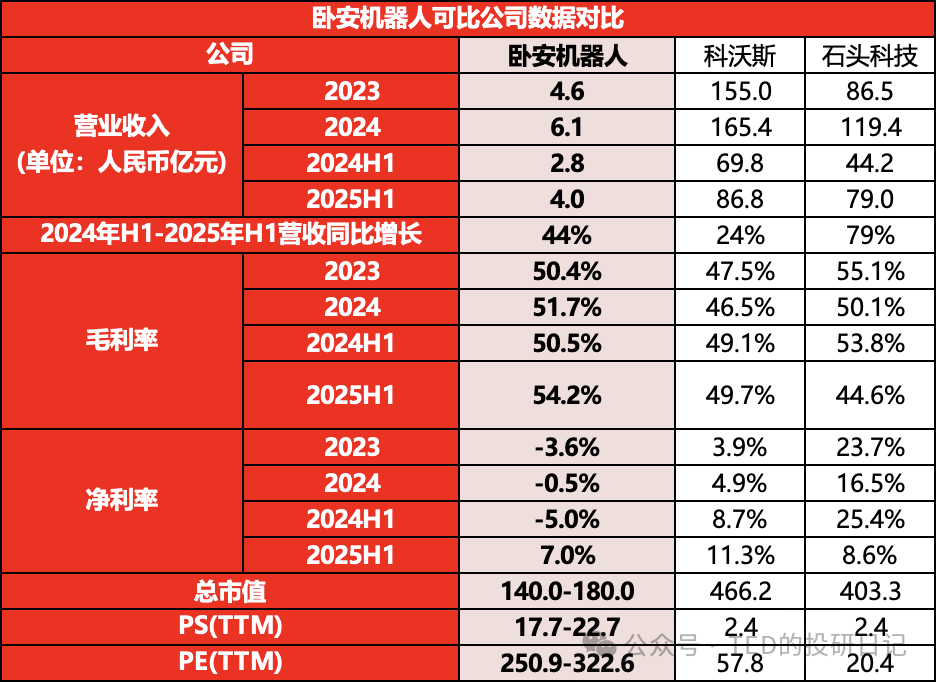

营收方面,卧安机器人目前规模仍显著落后于两家可比龙头:2024年卧安机器人收入约6.1亿元,远低于科沃斯165.4亿元与石头科技119.4亿元,同时市值体量160亿元,明显小于科沃斯466.2亿元、石头403.3亿元。在收入增长层面,卧安机器人并没有落后:2025H1收入4.0亿元,同比增长44%,快于科沃斯24%,但落后于石头科技79%,体现卧安机器人仍处在“规模放大期”,而科沃斯更偏成熟稳增、石头则处于本轮强势放量阶段。

盈利能力方面,卧安机器人的毛利率显著领先,2025H1毛利率54.2%,高于科沃斯49.7%与石头44.6%,且卧安毛利率从2024H1的50.5%提升至2025H1的54.2%,说明其产品结构、定价及渠道质量在持续改善;但净利率和利润层面,卧安机器人明显落后于龙头,直到2025H1才实现由亏转盈,而科沃斯2025H1净利率11.3%更加稳健。总体看,卧安的核心看点是“高毛利 + 利润空间巨大”,而两家龙头更偏“规模成型、利润受行业竞争影响”的情况。

估值方面,按发行价中位数计算卧安机器人当前PS为20.2x,显著高于科沃斯与石头的2.4x,属于典型的“未来潜力投资“,这也是因为卧安机器人的”AI具身”概念所带的附加值。而当前PE为286.7x,由于其利润刚刚修复仍然处于较低水平,因此没有过多参考价值。

卧安机器人后续要收入维持较快增长和技术的持续升级,不然估值将面临巨大压力。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。