港股打新:蓝思科技,果链龙头+AH套利+前女首富

点击蓝字 关注我们

基本面分析

01

公司概述

蓝思科技股份有限公司是全球领先的智能终端全产业链一站式精密制造解决方案提供商,专注于消费电子和智能汽车领域的结构件、功能模组及整机组装,拥有强大的垂直整合能力和全球化布局。

行业地位领先:根据2024年收入统计,蓝思科技在全球消费电子精密结构件及模组综合解决方案行业中位居领先地位,市场份额达13.0%;在智能汽车交互系统综合解决方案行业中同样排名领先,市场份额为20.9%。

苹果长期合作:公司一直是众多全球领先的消费电子产品和智能汽车品牌值得信赖的合作伙伴,并与他们建立了长期稳定的合作关系。以2024年收入计,公司是全球中高端智能手机品牌玻璃盖板的主要供货商以及全球第一大纯电动汽车品牌中控屏和智能B柱的主要供货商。

特别需要强调的,作为“果链三巨头”之一(另外两家是立讯精密和歌尔股份)的蓝思科技凭借领先的技术优势获得苹果青睐,与苹果深度绑定(一直是蓝思科技的第一大客户),是其业绩稳步增长的主要来源。

在2022年、2023年和2024年,公司对苹果的销售额分别为人民币33,136.2百万元、人民币31,512.3百万元和人民币34,566.5百万元,分别占同期总收入的71.0%、57.8%和49.5%。

全面平台运营:凭借在消费电子和智能汽车领域积累的深厚技术实力与全面平台化能力(涵盖人才、技术、供应链及智能制造等),公司成功拓展至新兴业务领域,成为行业内首批实现人形机器人及AI眼镜/XR头显关键核心部件量产与整机组装的企业之一,持续把握未来增长机遇。

竞争压力适中:消费电子领域市场高度集中,前五大厂商占据约40%份额,蓝思科技市占率13%排名全球第一,主要竞争对手有富士康12.1%、舜宇光学科技5.6%、信维通信3.6%。

智能汽车领域前五大参与者合计市占率55.7%,蓝思科技在车载电子玻璃及智能B柱市场占据20.9%份额,领先于竞争对手(如舜宇光学科技17.6%、安洁科技7.7%、同兴达5.3%、信利国际4.2%等)。

02

财务概述

得益于不断拓宽的产品和服务矩阵以及与客户深化的合作关系,蓝思科技在业绩记录期内实现了亮眼的收入及净利润增长。

蓝思科技在2022年、2023年及2024年分别录得收入人民币466.99亿元、人民币544.91亿元及人民币698.97亿元,2023年及2024年分别同比增长16.7%及28.3%。

公司在2022年、2023年及2024年分别录得年度利润人民币25.20亿元、人民币30.42亿元及人民币36.77亿元,2023年及2024年分别同比增长20.7%及20.9%。

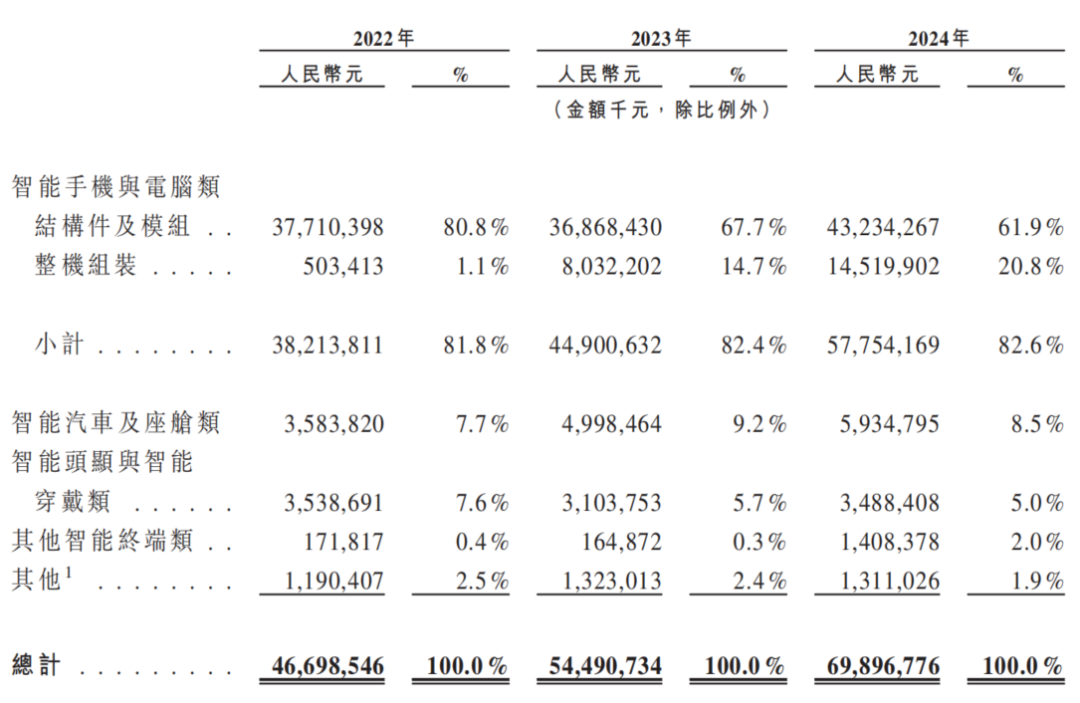

公司的营收主要来自提供各类智能终端精密制造解决方案,2024年该业务贡献了82.6%的收入。

按地区划分,2022年至2024年,公司来自境外的收入(主要是苹果)占比分别为81.9%、67.5%、58.6%,来自中国内地的收入占比分别为18.1%、32.5%、41.4%。

虽然与苹果深度绑定帮助蓝思科技快速成长为行业龙头,但过度依赖苹果也给公司的带来诸多风险。

例如,2016年iPhone销量首次下滑时,蓝思科技来自苹果的营收也同比减少了30.8%,使得公司上市以来首次出现年营收负增长。在资本市场,蓝思科技的股价波动也与苹果的关联度极高。一旦市场传出苹果削减订单、产品滞销或降价的消息,蓝思科技的股价往往应声下跌。

蓝思科技也意识到过度依赖苹果的风险,逐步开启“去果链化”,加速业务多元化布局。近年来,公司已将业务拓展至智能汽车、XR头显和人形机器人等新兴领域。2024年,智能支付终端等非苹果业务营收同比激增754.2%,达到14.08亿元,展现出强劲的增长势头。

然而,苹果仍是蓝思科技的最大客户,2024年苹果订单占总营收近半,而智能汽车等新业务收入占比尚不足20%,第二增长曲线仍在培育阶段,去“去果链化”之路依然漫长。但随着AI技术的普及和新能源汽车市场的持续扩张,蓝思科技有望在新兴领域实现突破,逐步减少对苹果的依赖,获得新的增长点。

不得不说,虽然大A证监会的上市要求确实非常龟毛,而且也确实筛选掉了不少早期非常具有潜力的公司。但是在这个市场能挣扎着完成上市,而且顺利地活下来并发展的企业(除了炒概念或靠资本运作完成上市的那些),大多数还是基本功非常的扎实的(我个人比较喜欢),当这些企业在H股二次上市的时候,同股同权的同时还能享受到AH的折价优势。

拿得住+可“套利”,无疑是这类打新项目显而易见的优势。

哪怕A股的“锚点”并不一定那么的稳固,比如之前的海天、三花,都出现了“靶子向射手”快速靠近的情况,但是因为本身质地都不错,而且基石、绿鞋都还算给力,其实大部分的打新参与者(比如我这边比较耐心的客户),无论是耐心等候、还是低位补仓,最后都还是实现了获利落袋的(当然有些时候还可以赚得更多)。

发行概述

发行要素

公司名称:蓝思科技

上市代码:06613.HK(A股代码 300433)

申购时间:6.30~7.4

7.3(周四)融资截至

7.4(周五)申购截止

发行价格:17.38-18.18 HKD

按当前汇率A股价格约23.81 HKD(哪怕这两天跌了)

折价率约20~27%

每手股数:200股

一手入场费:3672.68 HKD

全球发行股数:2.62亿股

国际配售股数:2.33亿股,占比89%(初始)

公开发售股数:0.29亿股,占比11%(初始)

根据目前申购倍数,预计回拨比例18-25%,目测20-30手稳一手

预计市值:911.59-953.55亿 HKD

募集资金:45.58-47.68 亿 HKD

保荐机构:中信证券

稳价机构:中信里昂

中信保荐的实力和市场口碑都是很不错的

01

募资用途

筹资用途方面,蓝思科技预计全球发售所得款项净额约45.90亿港元(假设超额配售选择权及发售量调整权未获行使,以发售价中位数17.78港元计算)。根据招股书,蓝思科技拟将全球发售募集资金用于下述用途:

约48%将用于丰富与扩展公司的产品及服务组合,并探索公司产品的其他应用场景;约28%将用于扩大公司的海外业务布局,提升公司的海外产能,增强公司们的海外交付能力,更好地服务客户;约14.0%将用于提升公司的垂直整合智能制造能力,包括提高公司的垂直一体化能力,以及促进「智能智造工厂」的发展;以及约10.0%将用作营运资金及其他一般企业用途。

02

基石投资

基石投资者已同意在若干条件规限下认购或促使其指定实体认购按发售价可购买的相关数目发售股份,总金额约为1.91亿美元。基石投资者包括:Green Better(小米集团全资附属公司)、世運線路版、UBS AM SINGAPORE、Oaktree、LMR、Redwood(金涌投资直接全资附属公司及投资控股公司)、QRT、Poly Platinum、Infini、Verition。

按发售价每股H股17.78港元(即发售价范围的中位数)计算,基石投资者将认购的发售股份总数将为8432.80万股发售股份,占比32%,规模适中,不好不坏。

八卦杂谈

除了公司本身以外,创始人周群飞——从湖南山村打工妹逆袭为“玻璃女王”的故事再次被热议。

这位曾在深圳工厂里打工的女企业家,早在2015年,蓝思科技在创业板上市时,就凭借占总股本87.96%的股权,以500亿元的身家超越陈丽华家族,成为中国女首富。

后来排名有所下滑,到近日胡润研究院发布的《2025胡润全球富豪榜》,周群飞、郑俊龙夫妇以800亿元的财富稳坐湖南首富的宝座。

这一次赴港IPO,周群飞又有了财富跃升的潜力。

从深圳厂妹到玻璃女王,周群飞的发家故事,堪称一部现代女性爽文。

这是电视剧般天崩开局:成长于湖南乡村,五岁时母亲去世,父亲因做炸药出现事故双目失明,15岁念到初二就辍学,到广东打工,第一份工作是看守工棚。

南下广东打工是周群飞命运的第一个转折点,她辗转至深圳澳亚光学工厂打工,白天上班,晚上读夜校,疯狂地学习各种技能,包括会计、电脑操作,考报关证和消防证书等。

作为工厂的“卷王”,没过多久,周群飞觉得在工厂里学不到东西了,就去向厂长辞职,没想到辞职没成功,反而被任命去了新的车间丝网印刷部。

就在她在这里干劲十足时,工厂发生了一大变故,原厂长离职了,周群飞没有和其他同事一样离开,反而自告奋勇把厂子接下来,告诉老板,“这个厂你给我,盘不活损失算我的,盘活了工资你看着给。”用了三年时间,周群飞就将工厂做出了规模。

第二个转折点是周群飞的创业选择。随着和老板经营理念有了分歧,1993年,周群飞带着2万港币积蓄,带着哥哥、嫂子、姐姐、姐夫、还有两个堂姐妹,在一套三室一厅的“农民房”里开始创业,成立家庭作坊,继续从事丝网印刷业务,随后又扩展到手表玻璃生产业务,逐步积累了客户和经验。

这时条件艰苦,周群飞曾回忆,那时“三居室里,女的睡主卧室,男的睡小卧室,客厅是印刷、成品检验及包装车间,吃住和工作都在这个套间里”。

周群飞的事业能做这么大,得益于第三个转折点,从手表玻璃到手机玻璃业务的转型。

2001年,当时在一场朋友聚会上,老友接到一笔TCL翻盖手机面板设计的订单,找到了周群飞,通过TCL翻盖手机订单,周群飞将手表玻璃工艺创新应用在手机面板上,成功取代传统的有机玻璃——全球第一款使用玻璃屏幕的手机诞生。这一举措迅速打开市场,吸引了中兴、康佳等品牌合作,奠定了蓝思科技在手机玻璃领域的地位。

随着以iPhone为代表的智能触屏手机兴起,周群飞迎来了起飞的契机。

2007年,苹果为初代iPhone寻找屏幕供应商时,原合作厂商技术不达标。周群飞带领团队日夜攻关,甚至亲自参与工厂的清洁和设备调试,最终通过严苛认证,成为苹果的核心供应商之一。这一合作推动了蓝思科技规模爆发式增长。

2015年3月18日,蓝思科技在深交所创业板上市,上市当天股价暴涨,随后8天更是一字涨停,市值突破千亿。同年10月,《2015胡润女富豪榜》发布,周群飞以500亿元财富登顶内地“女首富”,成为胡润女富豪榜发布十年来中国诞生的第四位女首富。

上市这年还有一个爆炸式的插曲。在商场,女性在奋斗史中总是容易被造黄谣,强悍如周群飞也不例外。2015年,女首富的头衔给周群飞带来的,却是一顶“小三”的帽子,她的创业故事被捏造成了“小三上位、从前夫手里卷钱卷人,到最终成就中国女首富”的故事,甚至孩子来问她,“妈妈,什么是小三呀?”

传言甚至也极大地影响了蓝思的客户和供应商,他们会一遍遍地问周群飞,“这事是不是真的?”为此,周群飞不得不一个个去解释,还开了员工大会澄清。

商业上的困难,没有把周群飞打倒,这样的谣言反而让周群飞苦恼不已,颇为低调的周群飞,不得不站在台前对媒体一一回应。现在时过境迁,在蓝思科技的迅猛发展里,人们已经忘却这些往事,围绕周群飞的标签,已经只有“玻璃女王”。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后

通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。