港股打新:八马茶叶,四股齐发撞车现场,机制B vs AH折价 vs AI信仰,谁能赢得市场青睐?[评分:58/100]

点击蓝字 关注我们

八马茶业(58/100):全赖机制B信仰,建议随缘抽签

筹码博弈(34/40):机制B(25/25),9k手货值适中(7/10),四股齐发、堪比大型车祸现场(2/5)

市场偏好(10/20):消费概念(5/10),细分龙头(5/10)

企业资质(10/20):红海搏杀的高端消费+渠道优势为双刃剑(3/5),持续盈利+毛利较高+增长一般+近期降速(4/10),估值较高(3/5)

发行支持(4/20):华泰(过半破发)+农银(资源联主)+天风(首秀)=弱者组集合(4/10),无绿鞋(0/5),无基石(0/5)

发行要素

发行要素

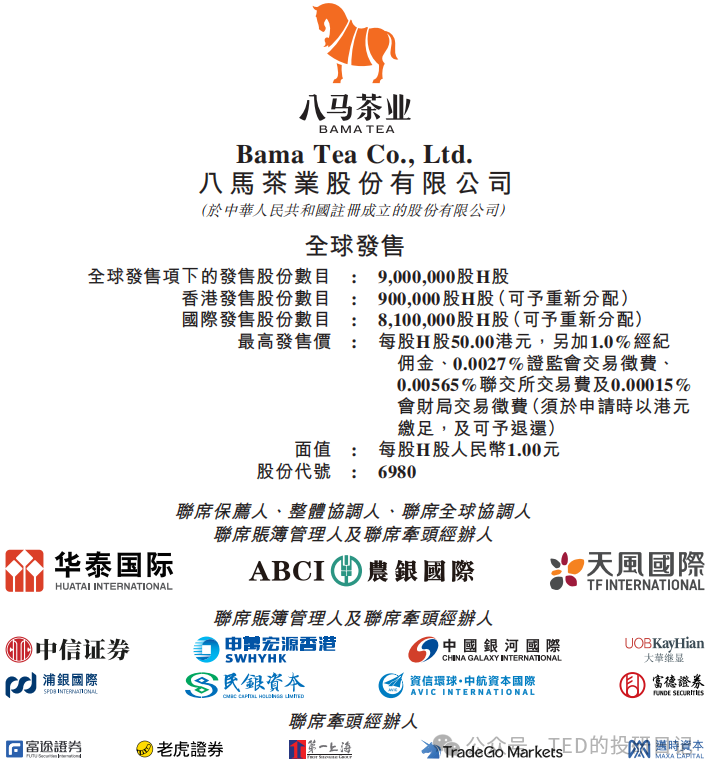

公司名称:八马茶业,八马茶业股份有限公司

上市代码:06980.HK

申购时间:10.20~10.23

10.22 12:00(周三)融资截至

10.23 9:00 (周四)申购截止

发行价格:45~50 HKD

每手股数:100 股

一手入场费:5050.43 HKD

全球发行股数:900万股

国际配售股数:810万股,占比90%

公开发售股数:90万股,占比10%(B机制,无强制回拨)

大约9000手,数量不多,但是四股齐发车祸现场,竞争对手各有优劣(菜鸡互啄),所以可能也不会是特别夸张的申购倍数。

预计市值:38.25-42.5 亿 HKD

募集资金:4.05-4.5 亿 HKD(约发行比例10%)

保荐机构:华泰,农银+天风(联席)

稳价机构(绿鞋):无

华泰近年保荐超过一半破发,一地鸡毛,口碑很差,前一只海西还搞出了延迟上市?(据说是国配那边出了问题),如果连专业能力这块也开始出篓子,后续他做主承的票都要多个心眼。

农银这种银行系的保荐人通常是资源型分钱的,不要有什么指望。天风在国内就比较野,香港这次是首秀,蹭一下经验罢了。

一只弱鸡带两只菜鸟,不求有功,但求无过。

基本面分析

八马茶业股份有限公司(简称“八马茶业”)是一家成立于1997年、总部位于广东深圳的高端茶业品牌,源自拥有近三百年历史的制茶世家。公司董事长王文礼是国家级非物质文化遗产乌龙茶制作技艺(铁观音制作技艺)的代表性传承人。

八马茶业专注于全品类茶叶、茶具及茶食品的零售,采用“直营+加盟”的模式进行全国扩张,截至2025年,其全国连锁门店数量已突破3700家,稳居中国茶企门店规模之首,并在线上的主流电商平台也拥有庞大粉丝群体。

该公司市场地位突出,被权威机构认证为“高端中国茶全国销量第一”,其铁观音、武夷岩茶和红茶三大核心品类的销售收入也已连续多年位居全国榜首。

实话实说,回想了一下确实经常看到这家店(特别是出差在机场的时候),不过对于这种营销驱动,品牌溢价极高(实际价值趋近于零)的智商税的产品向来是不太感冒的,只能说我确实不是他的目标客群吧(摊手)。

01

主营业务

八马茶叶的产品组合主要包括:(i)茶叶产品,主要包括乌龙茶、红茶、黑茶、白茶及绿茶;(ii)茶具,主要包括茶壶、茶杯及其他泡茶用具;及(iii)茶食,主要包括果仁、干果及肉干。八马茶叶亦提供其他茶叶产品,如黄茶、组合茶、拼配茶及再加工茶,以及其他非茶叶产品,如茶饮、线香及茶宠。

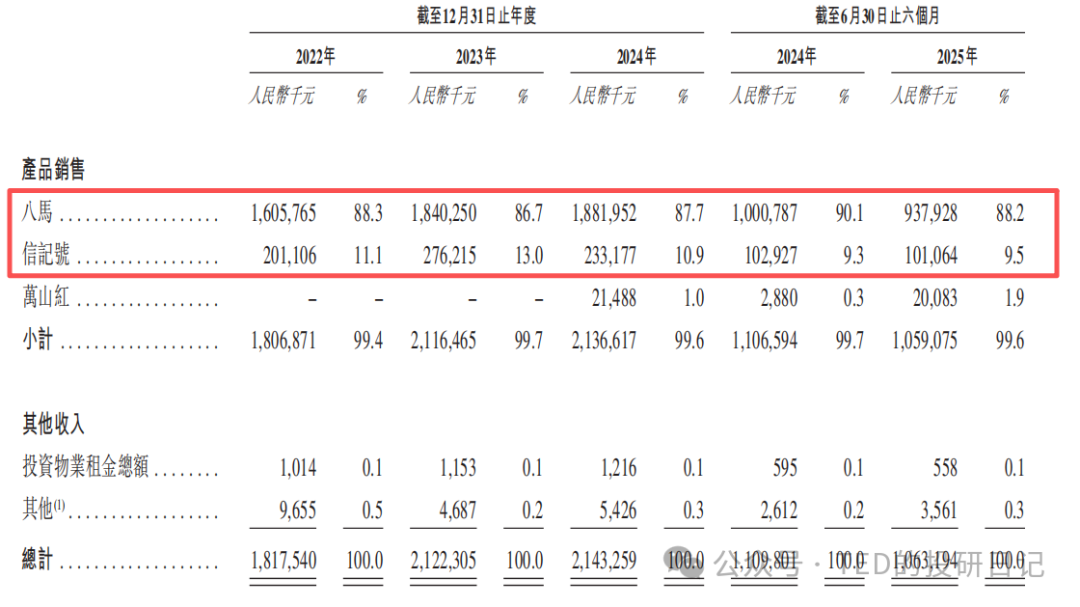

八马茶叶拥有覆盖中国主要的六大茶类的全品类茶产品体系的核心品牌八马(90%),信记号子品牌专注提供高端年份普洱茶(9%),而万山红子品牌则专注于提供迎合追求口味多元化及高质价比的年轻消费者及女性消费者的产品(1%不到,可忽略不计)。

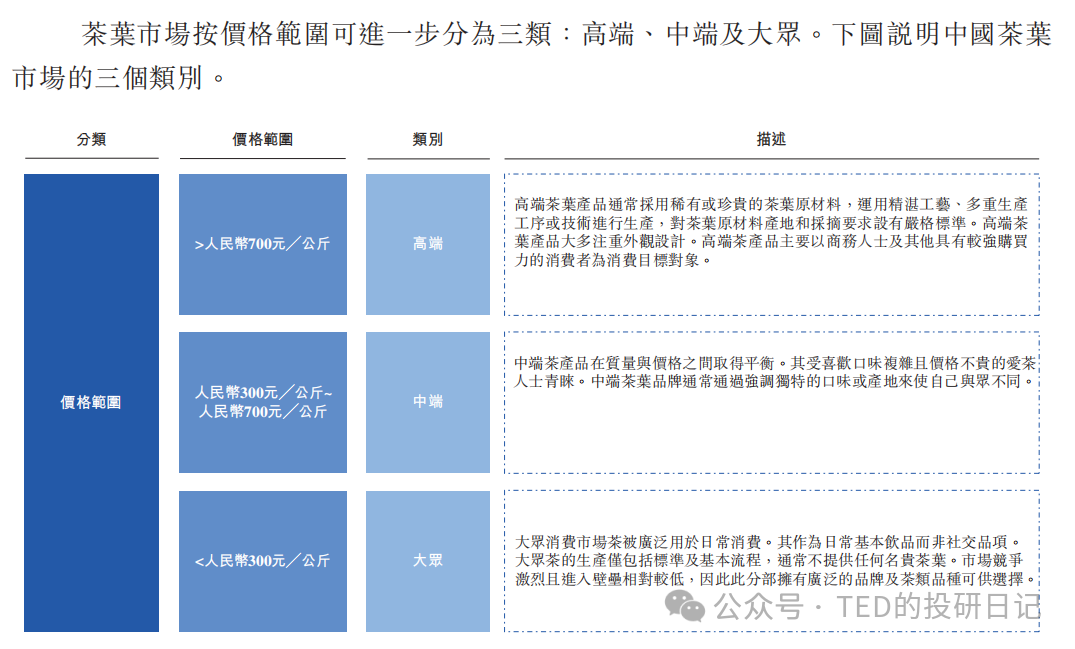

具体价格而言,虽然名义单价跨度很大,最低727元/斤(也很昂贵),最高24万元/斤(比黄金还贵,洗钱茶?),就算在高端茶叶市场中,也不算便宜的——不过没准这是吉芬商品,不贵没人买?

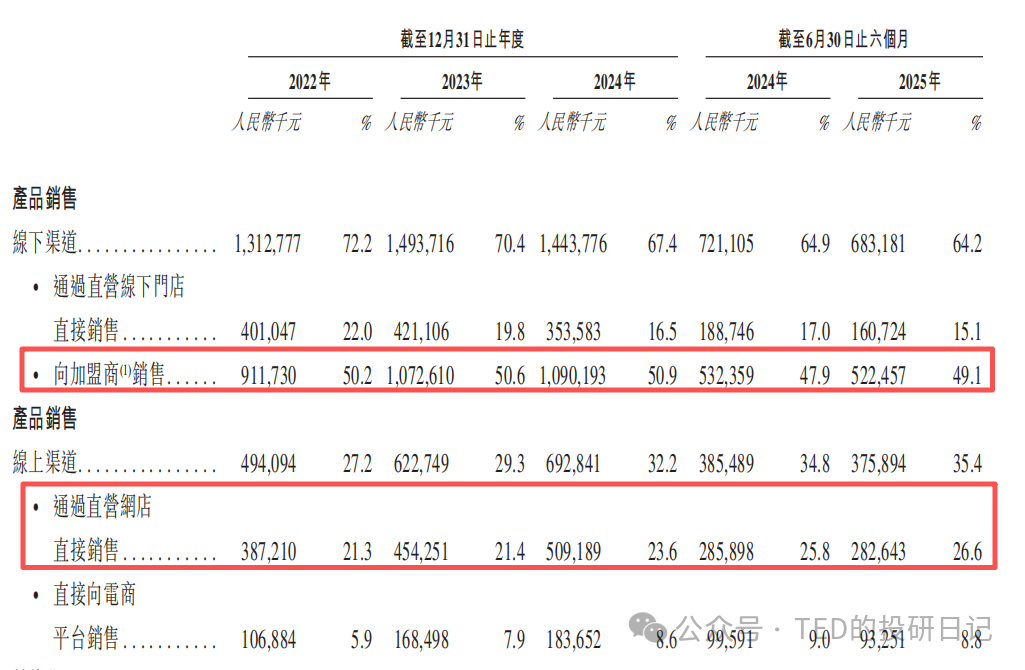

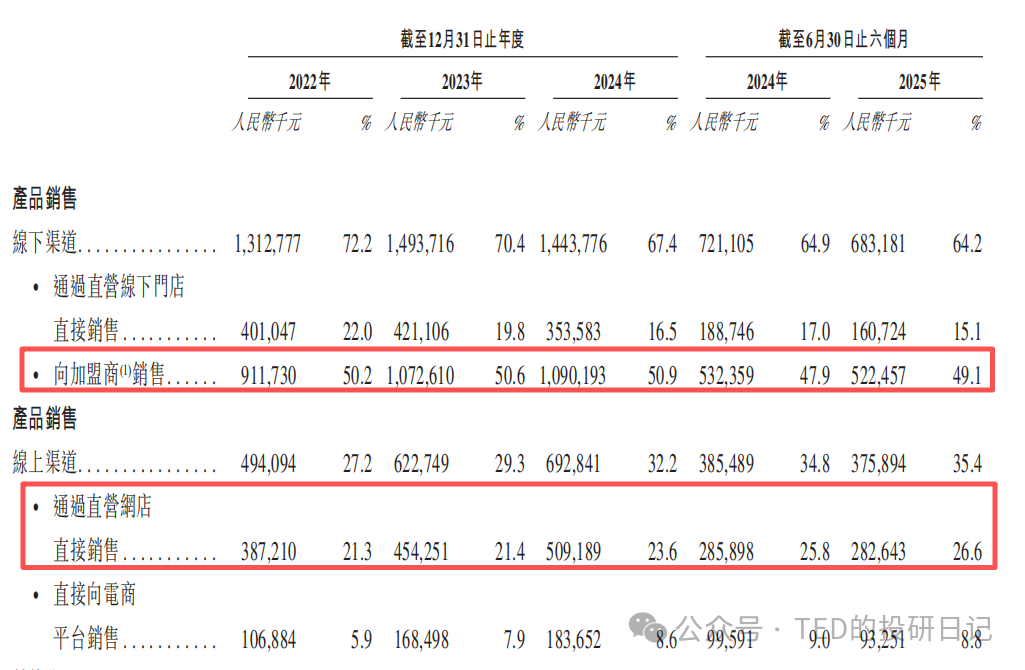

销售方式上,八马茶叶通过线下渠道及在线渠道销售产品。八马茶叶的线下销售网络覆盖了中国内地各大省份的主要大中城市,加盟商销量占比50%、直营店占比15%。在线销售渠道覆盖中国所有主要电商平台,直营网点占比25%左右。

总体来说,多渠道布局,分布还算合理,相对于其他同业(主要以线下为主,八马的线上占比更高,控制力更强,还是不错的),应该还是比较有韧性。但是随着国内整体的消费降级大趋势,也不知道这类产品的竞争力是否可以维持。

而且中国茶叶市场竞争激烈,消费者偏好变化快,忠诚度不高,特别是对于八马这种溢价极高的产品,若后续发生舆情或风险事件,恐怕影响的不仅仅是利润率高低的问题。

02

财务概述

发行相关

01

募资用途

公司计划将全球发售所得款项按以下用途:

1. 约35.0%,将用于扩建我们的生产基地及建造新生产基地。

2. 约20.0%,将用于提升我们的品牌价值及扩大我们的产品组合。

3. 约15.0%,将用于为我们直营线下门店网络的扩张提供资金,并专注于开设更多门店(如旗舰店)以提升我们的品牌价值。我们计划将全球发售所得款项净额用于(其中包括)支付直营线下门店租赁的租金、装修新店铺及支付相关员工的薪金及福利。

4. 约10.0%,将用于提升我们业务运营的数字化水平。

5. 约10.0%,将用作营运资金及其他一般企业用途。

02

基石投资:无

03

估值水平

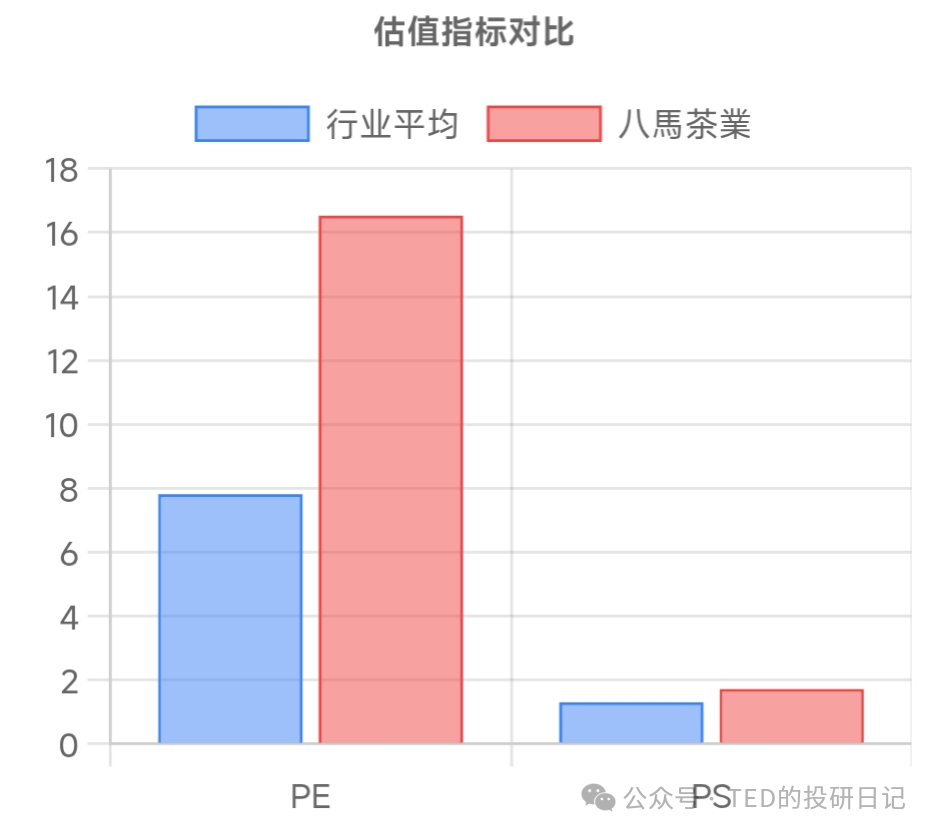

公司PE区间15.66-17.40倍,显著高于行业平均的7.82倍,PS区间1.64-1.82倍,也高于行业平均的1.31倍。

虽然这部分的溢价也可以反映公司在高端茶叶市场的领先地位、渠道优势和品牌溢价,但是如果在这个相对已经很高的估值的基础上再上一步,恐怕还是有些困难的。

希望华泰和发行人认清现实,最终能按底价发行,估计还是能喝点汤的。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。