港股打新:京东工业,披着互联网外衣的传统“苦生意”,中东大佬含泪打折,这便宜能占吗? [70/100]

点击蓝字 关注我们

京东工业(70/100):披着互联网外衣的传统卖货生意

筹码博弈(30/40):机制B(25/25),货量超多(2/10),冲突劣势(3/5)

市场偏好(10/20):对公零售(6/10),想象空间不大(4/10)

企业资质(15/20):京东集团抱团+行业小龙头(5/5),营收稳定+增速较快+以量换价(8/10),估值不低但还算有诚意(2/5)

发行支持(15/20):豪华外资保荐天团(6/10),有绿鞋(4/5),顶尖基金(5/5)

发行要素

发行要素

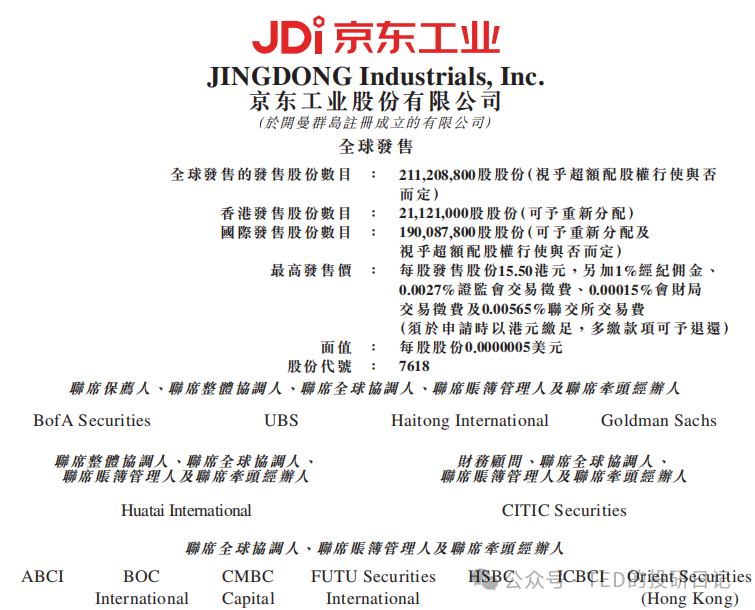

公司名称:京东工业股份有限公司

上市代码:07618.HK

申购时间:2025年12月03日 - 12月08日

公布中签:2025年12月09日

暗盘时间:2025年12月10日

上市时间:2025年12月11日

发行价格:12.70 - 15.50 港元

每手股数:每手200 股

入场费:3,131.26 港元(非常亲民)

全球发行股数:2.112 亿股

国际配售股数:1.90 亿股,占比90%(机制B)

公开发售股数:2,112.10 万股,占比10%(机制B)

公开10.56万手,货源十分充足!

这个货量,结合如此低的入场费,虽然说不上是人人有份,但是无论如何也不会稀缺的——某种程度来说并非优势

预计市值: 约 341 亿 - 416 亿港元(必然入通)

也算是一个典型的中型互联网科技股市值,而且毕竟京东集团也才3700亿港元的市值,相当于京东估值的1/10,再造一个小JD?

保荐机构:美银证券、高盛、国泰海通、瑞银集团

稳价机构(绿鞋):有

主营业务

工业界的“京东”,MRO赛道的绝对一哥。

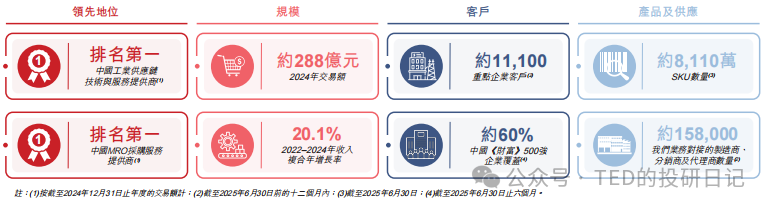

京东工业(07618.HK),顾名思义,就是京东集团旗下专门做工业供应链生意的子公司。根据灼识咨询的数据,按2024年交易额计算,它是中国最大的MRO(维护、维修及运行)采购服务提供商,也是中国最大的工业供应链技术与服务提供商,市场份额 4.1%。这可不是什么小打小闹的细分龙头,而是真正的巨无霸。2024年的交易额达到了 288亿人民币,规模是第二名的近三倍 。

不过说回来,龙头也不过4%的份额,第二第三名更小,说明这是一个高度分散的市场。中国确实是个大市场,特别是下沉领域的空间很大,大家吃吃长尾也能活得不错。在这样一个“蚂蚁雄兵”的市场里,想要实现垄断,恐怕比登天还难。

不过说回来,龙头不大,第二第三更小,说明这是个业务的市场高度分散,竞争格局很激烈,只能说中国确实是个大市场,特别是下沉的领域空间很大,吃长尾也可以活得不错,想要实现一定程度的垄断恐怕有些困难。

让我们简单做些业务拆解,其实也很简单,就是帮大厂买“螺丝刀”,把苦活做成护城河。

可能很多人对“MRO”这个词感到陌生,说白了就是企业在生产过程中需要的那些非原材料物资,大到生产线设备,小到螺丝刀、润滑油、劳保手套——也就是集采,油水很多,潜规则也很多的领域。 以前企业买这些东西非常麻烦,供应商分散、价格不透明、型号千奇百怪。京东工业做的,就是通过数字化手段,把这件极其繁琐的“苦活累活”给标准化了。

但是京东也还是有他的优势的,毕竟是对私零售起家,又是自营主导,其产品的丰富程度就是他的护城河。 截至2025年6月30日,它提供了约 8,110万个SKU ,涵盖80个产品类别(包括通用MRO、专业MRO和BOM生产物料) 。想象一下,要把8000多万种螺丝、扳手、芯片的参数全部标准化,这本身就是一道极高的技术壁垒(招股书里叫“墨卡托商品库”) 。

公司推出了一个很有文化名字的解决方案叫“太璞” 。簡單說,就是一套從采购、履约到运营的全链條数字化系统,帮企业降本增效。

而他的客户定位也很精准,也就是以重点大型集团企业为抓手。京东工业的客户名单非常豪华。 截至2025年上半年,它服务了约 11,100个 重点企业客户 。 更夸张的是,它覆盖了约 60% 的中国《财富》500强企业,以及超过 40% 的在华全球《财富》500强企业 。 这意味着,中国最赚钱、最庞大的那批工业巨头,基本上都是在找京东工业买东西。这种B端客户的粘性极强(交易额存留率超过100%) ,一旦接入了系统,很难轻易更换——toB生意的典型优势。

在我职业生涯早期,做过很长一段时间的债权投行(DCM),主做资产证券化业务。那时,京东为我提供了大量的基础资产业务,从白条、金条到金采……多多少少也做了几百亿的融资,支撑了那些年我个人事业的进步,所以我对这家公司还是比较有感情的。

虽然“帮人买螺丝刀”这事儿听起来很简单,甚至有点枯燥,但要在这个万亿级的赛道里把几千万种商品理顺、把几万家供应商管好,不仅需要强大的物流基因(智能履约),更需要极强的耐力。

总体来说,这是一门“弯腰捡钢镚”的生意,赚的确实是辛苦钱,但能把辛苦钱赚到“遥遥领先”的绝对第一,京东走到这一步,着实不易。

财务概述

如果说主营业务是“帮有钱人买螺丝刀”,那么财务报表就是这张业务模式的真实写照——流水很大,利润很薄,但胜在稳健。

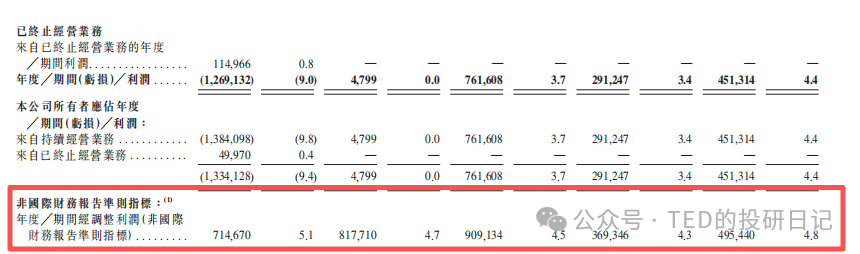

从营收与利润来看,是一份“由亏转盈”的漂亮答卷,而且增长曲线非常性感。

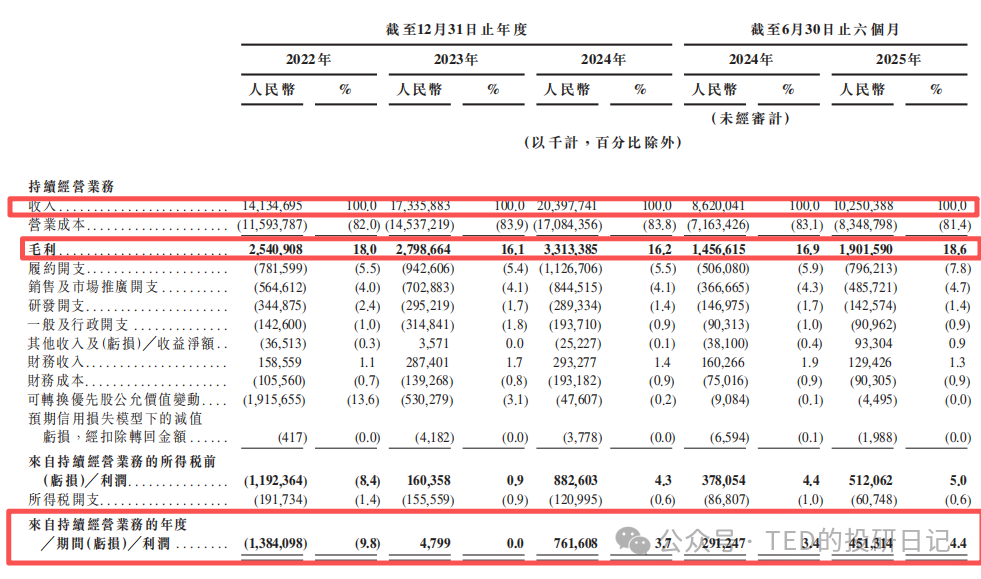

从2022年的 141.3亿元,增长到2023年的 173.4亿元,再到2024年的 204.0亿元,复合年增长率超过 20% 。到了2025年上半年,营收继续狂奔至 102.5亿元,同比增长 18.9% 。在宏观环境如此“卷”的当下,还能保持两位数的稳健增长,这确实体现了“京东系”的执行力。

看利润,更是上演了一出“浪子回头”。

2022年还在巨亏 12.7亿元(主要受可转换优先股公允价值变动影响),2023年就扭亏为盈(微利480万),到了2024年直接干到了 7.6亿元 的净利润 。如果我们看更能反映经营实质的经调整净利润(Non-IFRS),数据就更稳了:2022年就已经是正的 7.1亿元,2024年增长到了 9.1亿元,2025年上半年也有 5.0亿元 。

不过,从上面的营收和毛利的数量级差别,你不难看出,这生意的钱赚得真不容易。公司的毛利率长期维持在 16% - 18% 左右(2024年为16.2%,2025年上半年回升至18.6%),扣掉履约费用、销售费用、研发费用,剩下的净利润率只有 3% - 4% 。

这就是MRO行业的宿命:中间商赚差价,干的是搬砖的活。

京东工业虽然披着“数智化”的外衣,本质上还是在赚辛苦钱。它必须通过极其庞大的规模效应和极致的供应链效率(比如智能履约),才能从这微薄的毛利里“抠”出利润来。

关于现金流部分,因为这涉及我之前在投行时与京东的合作经历,所以想稍微细讲一些——也就是京东工业的外挂,京东科技的隐形输血。招股书显示,京东科技为公司提供“保理服务”,直接买断了公司对重点企业客户的应收账款。2024年,京东科技买走了 10.1亿元 的应收账款;2025年上半年,又买走了 8.4亿元 。

也许你不太了解供应链金融这码事,但如果我告诉你,这就是企业版的‘打白条’,你大概就懂了。

其实也很简单,重点客户(大国企、大央企)通常账期很长(30-180天),京东工业转手就把这些“白条”卖给了自家兄弟京东科技,提前回笼了资金,而我们这些做公私募ABS的投行,就会再和京东金融合作,再把这部分应收账款打包卖掉,成为你买的某只理财、信托或者其他投资标的底层资产的一部分。

做过大集团生意的你应该知道,真正的硬关系你是无法靠“专业”去撼动的,而在集采这种本来就竞争很大且并没那么透明的市场,为客户提供更优的账期,确实是一个“外人”去获得稳定业务必要的牺牲。

而商业的本质其实就是这么的简单,杜邦公式:

股东回报ROE = 税后净利率 NI/Sales * 资产周转率 Sales/Asset * 权益乘数 Asset/Equity

京东工业的策略就是牺牲一部分净利率(应收折价,给金融机构利息),换取资产周转率(扩大业务规模),来实现最终股东更高回报。

毕竟系统研发和维护成本,是可以被更大的规模摊薄的,而更大的采购量也会使得在上游供应商那边有更好的议价成本(虽然在普遍产能过剩+内卷的当下,空间也不大),所以从商业本质来说,这确实是非常扎实有效的政策。

不过,这里也提醒大家,这种模式是有上限的(而且有几个约束条件),但是在这里我也不用特别多说,毕竟是打新的,距离京东工业将要触及这些上限,还颇有一段距离。

此外,我也需要稍微提醒一下,对京东工业的分析,是无法独立于京东集团的体系的,京东集团、京东金融、京东物流、京东工业,他们的共同存在和稳定才是这个体系能维持有效运营的基础,所以在分析的时候,也希望大家不要过于独立地对某个板块进行判断,一旦体系内某个板块出现舆情或风险,往往会产生联动效应,切不可孤立看待。

基石投资

本次引入了7名基石投资者,合计认购金额不超过 1.7亿美元(约13.24亿港元)。 这个阵容和规模,在目前的港股市场算是相当“豪华”且“给力”的。

阵容名单:老友加持,多头护航

M&G Investments: 认购 8500万美元。这是本次基石的绝对主力,一家老牌的国际资产管理公司。值得注意的是,M&G本身就是京东工业的B轮投资方之一(Pre-IPO股东),这次属于“老股东加注”,真金白银地继续支持 。

CPE Investment (源峰,原来的中信产业基金): 认购 3000万美元。同样是老面孔,关联方C-Open Education也是Pre-IPO股东 。

晨曦投资 (Anatole)、常春藤 (Ivyrock)、剛睿 (CoreView)、Schonfeld、Burkehill: 合计认购 5500万美元。这些多为知名的对冲基金或资产管理公司。

不过也可以理解,毕竟目前的发行价是比Pre-IPO的价格要低得多的,所以说这些早期投资者想要“回血”,以基石参与确实是个非常不错的方式。

按发行价中位数(14.10港元)计算,基石投资者将认购全球发售股份的約 44.4%;如果按下限(12.70港元)计算,占比更是高达 49.3%。

这些老韭菜们国际顶尖投资机构,确实可以构成本次发行的“定海神针”。 接近一半的货源(13亿港元)被基石锁定了6个月,再配合“机制B”(公开盘仅10%),意味着市面上真正流通的“活筹码”非常有限。

特别是M&G和CPE这两位“老朋友”的加持,释放了两个信号: 第一,一级市场的大佬们确实看好公司的长期价值(或者至少愿意通过加仓来摊薄成本、护盘估值)。第二,在这个估值倒挂的背景下,基石不仅是来“捧场”的,更是来“抄底”的。

对于打新党来说,这种“高基石占比 + 缩量发行”的结构,通常意味着上市初期的抛压可控,安全性较高。

估值水平

不过客观的来说,京东工业是并不便宜的“成长股”。

定价 12.70 - 15.50 HKD,对应市值约 341亿 - 417亿港元。我们来算算账:公司2024年的经调整净利润(Non-IFRS)是 9.1亿元人民币(约10亿港元)。 按发行价上限计算,静态市盈率 (PE) 高达 41倍;即便按下限计算,也有 34倍。

贵不贵? 如果不看增速,单看绝对值,确实不便宜。

对比美股的MRO祖师爷 固安捷 (Grainger, GWW),作为一家成熟的長牛股,PE大概在 26倍 左右。京东工业凭什么比祖师爷还贵?凭的是 20% 的增速 。给成长期公司一定的溢价是合理的,但40倍的PE多少还是透支了未来两年的业绩。

但是,对于打新党来说,最重要的倒也并不一定是PE,而是“估值倒挂”,是一级市场的“流血”让利。

翻看招股书的历史融资记录,公司在2023年3月完成了B轮融资,当时的投后估值约为 67亿美元(约520亿港元)。 而这次IPO的市值上限才 416亿港元。 这意味着什么?这意味着两年前入局的阿布扎比主权基金(Mubadala)等顶级大佬,现在的持仓市值直接打了个8折。

客观的来说,在前面的时候,我们也看过不少明明公司不怎么样,但是都是冲着目前港股打新比较热,相对于最后一轮估值给出过高溢价的诸多发行安排(翻看一下前几篇港股打新文章,比比皆是),这在近期的港股市场是非常罕见的“良心局”。

我们常见到的,基本都是一级市场估值炒上天,本来就不怎么合理,还非要提出更高的发行价,让二级市场接盘侠来买单。但这次,是一级市场的大佬们在“流血”让利,把水位留给了二级市场。虽然40倍PE听起来贵,但既然连中东土豪(虽然他们确实也是人傻钱多速来的典型)都愿意在更高的高位站岗,虽然我还是不那么认同这个估值,但是至少诚意还是有的。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。