港股打新:塞力斯,深度绑定华为的新能源头部,冲击年内最大车企IPO,AH折价25%想象空间受限 [评分:72/100]

点击蓝字 关注我们

塞力斯(72/100):盈利改善的新能源车头部,AH二婚普遍想象空间有限

筹码博弈(31/40):机制B(25/25),货值较大(4/10),入场较贵(2/5)

市场偏好(12/20):新能源汽车(4/10),行业头部+华为概念(8/10)

企业资质(16/20):智能制造+绑定华为+细分冠军(5/5),营收改善+毛利提升+扭亏为盈+负债较高(7/10),AH折价25%一般+估值正常(4/5)

发行支持(13/20):中金+银河(6/10),中金绿鞋(2/5),优质基石(5/5)

求点赞

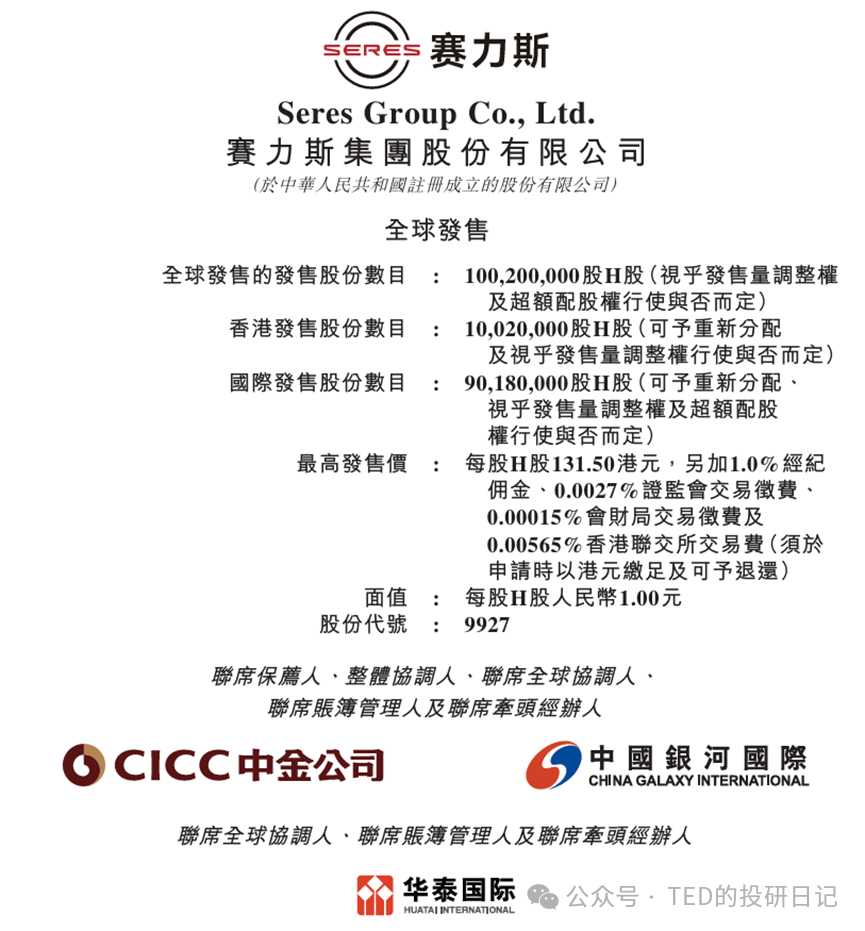

发行要素

发行要素

公司名称:塞力斯集团股份有限公司

上市代码:09927.HK

申购时间:10.27~10.31

10.30 12:00(周四)融资截至

10.31 9:00 (周五)申购截止

发行价格:131.5 HKD

每手股数:100 股

一手入场费:13150 HKD

全球发行股数:1.00 亿股

国际配售股数:0.90 亿股,占比90%

公开发售股数:0.10 万股,占比10%(机制B,无强制回拨)

大约10万手,数量较多,预计倍数不会特别高。

预计市值:2280 亿 HKD

募集资金:131.76 亿 HKD

保荐机构:中金公司、中国银河国际

稳价机构(绿鞋):中金公司

中金保荐+稳健,保荐实力中等偏下,过半破发,稳价经常失效,聊胜于无。除了主承以外,还有华泰国际作为包销商,同样聊胜于无。

基本面分析

01

主营业务

赛力斯,始创于1986年作为以新能源汽车为核心业务的技术科技型企业,业务涵盖新能源汽车及核心三电等产品的研发、制造、销售及服务。

赛力斯的核心品牌问界自推出以来,旗下车型销量快速增长,颠覆了国内豪华车格局。赛力斯高度重视质量控制,问界系列产品市场质量表现成为行业标杆,根据弗若斯特沙利文报告,连续三年获得新能源汽车品牌新车质量表现第一名。

目前,赛力斯已经成功推出问界M5、问界M7、问界M8和问界M9四款车型。其中问界M5创下上市当年新品牌单车交付量破万的最快纪录;问界M7成为中国市场30万元级最畅销自主品牌车型,2024年交付量约20万辆;问界M9则成为中国市场50万元级车型销量冠军,2024年交付量逾15万辆;赛力斯于2025年4月发布的问界M8,获市场追捧,正式上市后仅24小时大定即突破3万辆。根据弗若斯特沙利文报告,问界品牌在2024年下半年以82%的NPS净推荐值登顶新能源汽车口碑榜首,且2024年问界品牌全年总交付量达38.71万辆,同比增长268%。

02

财务概述

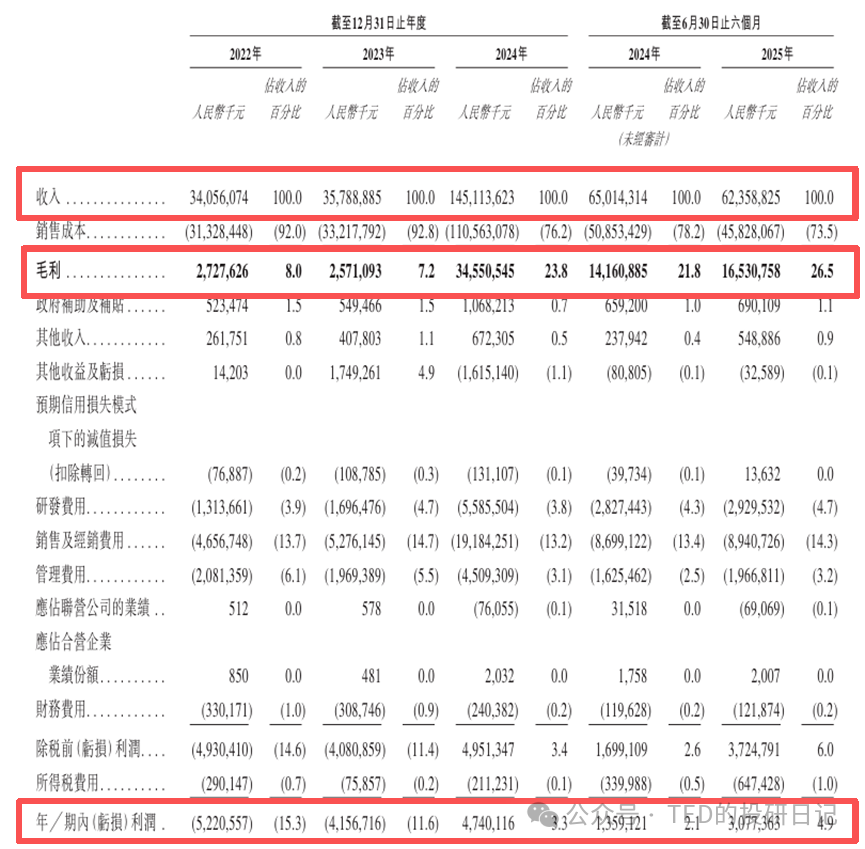

2022年至2025年上半年,赛力斯的营收分别为人民币340.56亿元、357.89亿元、1,451.11亿元、623.59亿元,2022年至2024年复合年增长率为106.4%。其中公司收入主要来自销售新能源汽车,于报告期内收入占比分别为73.2%、80.9%、93.4%、92.9%,其余来自销售燃油车,以及销售增程器、驱动电机、动力总成等其他汽车零部件及材料。

2022年至2025年上半年,赛力斯的毛利率分别为8.0%、7.2%、23.8%、26.5%,同期净利率分别为-15.2%、-11.6%、3.3%、4.9%,截至2025年6月30日,公司账上现金及现金等价物共有216.6亿元,资金储备充足。

发行相关

01

基石投资:22位基石,阵容豪华,组成多元

赛力斯是次IPO招股引入22名基石投资者,合共认购8.26亿美元(约64.21亿港元)的发售股份,基石投资者包括重庆产业母基金、林园基金、广发基金、新华人寿、Bess Broadway、三花智控(002050.SZ)、中升控股(00881.HK)、正凯集团董事长沈志刚旗下Zhink International、吴毅旗下Gold Wings、达安投资、海晨股份(300873.SZ)、施罗德、Mirae Securities(006800.KS)、云峰基金、中邮理财、拓普集团董事长邬建树旗下Skyler International、星宇股份(601799.SH)、美东汽车(01268.HK)、Ghisallo Fund、Jump Trading、Jain Global、China Alpha Fund等。

02

估值水平

赛力斯目前营收规模虽然不及行业内头部可比公司,但已经与新兴新能源汽车品牌拉开了较大差距,并且公司展现出了极强的增长爆发力,近三年实现了106.4%的复合年增长率,领先行业。

这主要得益于与华为的深度合作及新能源汽车市场的突破。问界系列车型尤其是M9的热销,成为营收飙升的核心动力,推动其规模实现跨越式扩张。从与华为的合作关系来看,赛力斯通过入股华为形成深度绑定,旗下问界也因此获得全渠道支持、技术共研和优先落地等优势;奇瑞的智界也通过代工制造强绑定华为,借助华为智能化弥补短板;上汽的尚界因定位下沉市场,采用轻量化智驾方案以控制成本,价格带下探,与问界一起组成覆盖核心大众的主力产品;江淮汽车的尊界则通过定制化服务强化高端属性,对标劳斯莱斯确定了其百万级定价,属于华为对超豪华市场的冲击;北汽蓝谷的享界采用技术授权+联合开发模式,共享渠道与供应链资源,与尊界一同筑起高端小众市场壁垒,但目前基数规模较小,增速比较平缓。

从盈利能力来看,当前赛力斯的毛利率增长迅猛,快速从低于行业平均水平来到了第一的位置,净利率方面,2024年扭亏为盈至3.3%,并在2025H1进一步提升至4.9%。盈利能力改善极为显著,主要源于2024年新能源汽车销量同比增长182.8%,规模效应降低单位成本,叠加高毛利的问界M9等车型占比提升,以及生产效率与供应链优化(赛力斯超级工厂成功落地),推动盈利结构质变。

从估值来看,按2025年10月27日收盘价以及今日汇率,公司A股市价159.03 CNY(173.73 HKD),折价率25%左右,对比行业平均来看估值显贵,但考虑华为生态赋能+高端智能电动车爆发的双重增长预期,目前估值也算合理。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。