港股打新:奇瑞汽车,财务扎实的国产车企出海霸主,今年港股规模最大的车企IPO,B机制下高中签率新股

点击蓝字 关注我们

基本面分析

01

公司概述

奇瑞汽车股份有限公司成立于1997年,总部位于安徽省芜湖市,是一家以汽车制造业为主的国有股份制企业。公司旗下拥有奇瑞、星途、捷途、iCAR及智界等多个品牌,产品覆盖乘用车、商用车及微型车领域,在中国及海外建有多个生产基地和研发中心,是全球化的汽车制造企业,并连续多年成为中国自主品牌乘用车出口第一的企业。

上图是奇瑞总结的亮点,总结一下就是:

中国第二大自主品牌乘用车公司。 全球第十一大乘用车公司 2024年销量同比增长49.4%,在全球前20大乘用车公司中排名第一 财务表现亮眼2024年收入同比增长65.4%,净利润同比增长37.2%。

02

财务概述

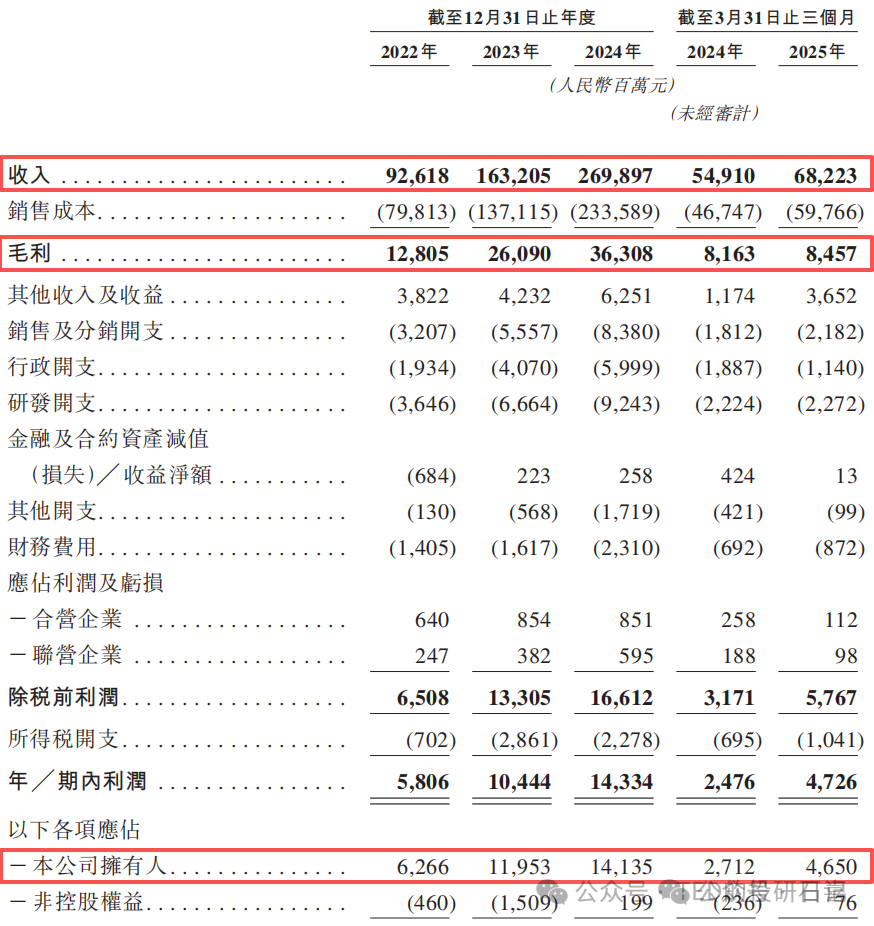

近年来,奇瑞汽车业绩增长显著。

收入快速增长。2022年至2024年,分别为926.2亿元、1632.0亿元及2699.0亿元,复合年增长率为70.7%。2025年一季度的收入682.2亿元,同比增长24.2%。

毛利快速增长。2022年至2024年,分别为128.0亿元、260.9亿元及363.1亿元,复合年增长率为68.4%,对应的毛利率分别为13.8%、16.0%及13.4%。2025年一季度的毛利为84.6亿元,同比增长3.6%,对应的毛利率为12.4%。

归母净利快速增长。2022年至2024年,归母净利润分别为62.7亿元、119.5亿元及141.3亿元,复合年增长率为50.2%,对应的归母净利率分别为6.7%、7.3%及5.2%。2025年一季度的归母净利46.5亿元,同比增长71.5%,对应的归母净利率为6.8%。

公司最高发行市值为1773亿港元(1620亿元人民币),按2024年141.3亿净利润算,静态市盈率11.5倍。

2025年一季度公司的净利润同比大幅增长71.5%,我就拍脑袋按全年净利润增长30%算,2025年的净利润为141.3×(1+30%)=184亿,动态市盈率为1620÷184=8.8倍。

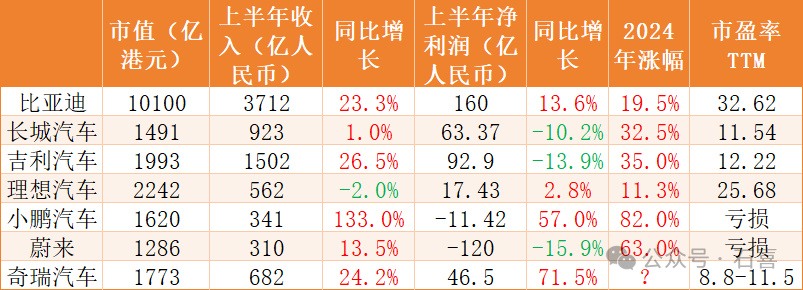

这里我们再对比下同业,作为竞争激烈的传统汽车行业,主营业务为汽车的且市值在千亿以上的主要参与者我知道的有7家,无论从收入、利润的同比增长,还是当前市盈率的合理区间,我觉得奇瑞的本次发行都是比较具有诚意的。

发行概述

发行要素

公司名称:奇瑞汽车

上市代码:09973.HK

申购时间:9.17~9.22

9.19(周五)融资截至

9.22(周一)申购截止

发行价格:27.75~30.75 HKD

每手股数:100股

一手入场费:3106 HKD

全球发行股数:2.97亿股

国际配售股数:2.68亿股,占比90%

公开发售股数:0.29亿股,占比10%(B方案)

虽然是B方案,相对于原有方案公开发行股数并不多,但是因为体量还是很大,且由于入场费很低,预计市场上的货应该还是不缺的,根据港股打新目前的参与人数,估计中签率不会低。

目前B方案还没有破发的,希望不会成为第一个。

预计市值:1600.41~1773.42亿 HKD

募集资金:82.53 ~ 91.45亿 HKD(发行比例5.2%)

保荐机构:中金(保荐项目首日上涨概率75%),华泰(44%),广发(50%)

中金项目比较多,有些小一点的项目确实不怎么上心%……华泰和广发这俩口碑一直比较那啥,有点不让人省心。

而且好奇看了下这两家联合保荐的情况,战绩略惨,除了机制B的双登股份,之前的票只要他俩同时出现,都是破发的,甚至三花智控这样的好公司都无法逃出这个怪圈。

P.S. 当然三花这种底子好的公司,就算开局不利,也不影响后续表现,这也是虽然很多人不看基本面纯头铁打新,但是我还是一直偏好基本面稳健的公司的原因。

到目前三花相对发行价22.53,也已经上涨82%以上,好公司总是会被认可的,不要被短期情绪所左右。

(参考我之前的推荐文章港股打新:三花智控,全球制冷家电领军企业,港股IPO复苏潮再添标杆)

稳价机构(绿鞋):中金

01

募资用途

此次奇瑞募资主要用于几方面:一是研发不同车型和版本的乘用车,进一步扩大公司的产品组合,以满足多元化的市场需求;二是投入到下一代汽车及先进技术的研发中,提高公司的核心技术能力,助力其在新能源与智能化浪潮中占据优势;三是拓展海外市场及执行公司的全球化策略,持续巩固其在海外市场的领先地位;四是提升公司位于安徽芜湖的生产设施,优化生产流程,提高生产效率;最后,部分资金用于营运资金及一般企业用途,保障公司日常运营的顺畅。

02

基石投资

基石投资者还是非常豪华的,基石占比50%拉满,国企和景林领投,国企有五家,分别是黄山建投(3.49%)、建汇战新基石投资(1.7%)、中邮理财(1.7%)、大家人寿(2.8%)、晶汇瑞盈(3.4%)。景林几家关联机构一共占10%。

其中有几家机构可以明显嗅到背后国企领导站台的意思,亏什么不能亏领导吗,大家还是要讲点政治的对不对呀。

八卦杂谈

对63岁的奇瑞董事长尹同跃而言,当港交所聆讯通过的消息传来,那座他带领奇瑞攀登了二十年的资本山峰,终于云开雾散,露出了峰顶。

二十一年前的那个冬天,同样是踌躇满志的上市计划,却最终折戟。二十一年间,中国汽车工业的牌桌上,旧王退位,新贵崛起,城头变幻大王旗。而奇瑞,这家起于安徽“小草房”的自主品牌“老大哥”,似乎总在“陪跑”。

如今,奇瑞不再甘心陪跑。一份年营收近2700亿、净利润超140亿的成绩单,以及连续22年中国品牌乘用车出口第一的桂冠,终于为尹同跃叩开了资本市场的大门。

这看上去是一个“优等生”水到渠成的加冕时刻,但招股书的字里行间却透露出另一重叙事:高企的负债率,远低于行业均值的新能源渗透率,以及尚在亏损与微利间挣扎的电动车业务。

这才是奇瑞奔赴港交所的真正注脚:辉煌的燃油车时代正在落幕,而电动化与智能化的新战场上,奇瑞虽已入局,却仍是追赶者。面对比亚迪的铁蹄、新势力的围剿,以及吉利、长安的贴身肉搏,技术、渠道、品牌的每一寸阵地都需要真金白银的投入。

因此,这场迟到了20年的IPO,与其说是庆功的香槟,不如说是下一场血战的“弹药”。它能否治愈奇瑞的电动车焦虑,并为其在终局的牌桌上争得一张关键的席位?市场正在等待答案。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后

通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。