港股打新:东鹏饮料,好公司≠好新股,折价太低毫无诚意,打新纯属浪费感情,不如坐等上市后绿鞋捡漏 [评分:56/100]

点击蓝字 关注我们

东鹏饮料(56/100):基本面扎实,但价格太烂

筹码博弈(23/40):机制B+AH(15/25), 货量较多(3/10), 发行冲突较少(5/5)

市场偏好(5/20):传统消费细分龙头(4/10),想象空间有限(1/10)

企业资质(15/20):稳定龙头+单一产品依赖(3/5),营收增长+毛利稳增+现金奶牛(10/10),AH折价没有任何吸引力+但估值还凑活(2/5)

发行支持(13/20):华泰+大摩+花旗(6/10),大摩绿鞋(2/5),主权基金+外资机构+顶级PE(5/5)

发行要素

发行要素

公司名称:东鹏饮料 (集团) 股份有限公司

上市代码:09980.HK

申购时间:2026/01/26 (周一) ~ 2026/01/29 (周四)

公布中签:2026/02/02 (周一)

暗盘时间:2026/02/02 (周一)

上市时间:2026/02/03 (周二)

发行价格:最高 248.00 港元

每手股数:每手 100 股

入场费:25,050.11港元

全球发行股数:4,088.99 万股

国际配售股数:3,680.09 万股,占比90%(机制B)

公开发售股数:408.90 万股,占比10%(机制B)

公开约 4.09 万手,数量中等偏多,入场费比较贵,中签率不会低。

预计市值: 约 1,391 亿 港元

保荐机构:华泰国际、摩根士丹利、瑞銀集團

稳价机构(绿鞋):摩根士丹利

虽然是华泰牵头,但是大摩是稳价的,所以总体上来说是个及格线左右的搭配,不过因为这次打新有更为“主导”的影响因素的存在,所以这些可能都不重要。

主营业务

从“累了困了”到“中国第一”,一罐红牛平替的逆袭史

东鹏饮料的生意其实非常“刺激”。

因为直白点说,它卖的是就是“合法的兴奋剂”。其最核心的有效成分,也没有任何的商业机密可言——牛磺酸加咖啡因,专治各种“不行”。

作为中国功能饮料行业的绝对龙头,其发家史就是一部“红牛平替”的逆袭史。

想当年,红牛(Red Bull)可是含着金汤匙出生的“高富帅”。它主打的是什么?是极限运动,是F1赛车,是跳伞滑雪,是满屏的荷尔蒙和多巴胺。红牛在全球赞助了无数顶级赛事,每一罐金罐里都装着“突破极限”的高端逼格。这种品牌调性,使得红牛在各种饮料2-4元的世代,就能卖出一小罐6-8元的高价。

而东鹏特饮呢?它很清楚自己玩不起那么高端的局,于是干脆把价格打下来,把分量加上去。它主打高性价比的“大瓶装”,目标不是让你去跳伞,而是让你别在高速公路上睡着。

它最经典的那个自带防尘盖的包装,虽然常被吐槽“土味”,但却是个天才设计——这既是卡车司机的烟灰缸,也是多人分享的小酒杯。东鹏就是靠着这股“土味”和“实惠”,迅速占领了那些红牛看不上、或者红牛还没铺到的下沉市场。

东鹏就是靠着这股“土味”和“实惠”,迅速占领了那些红牛看不上、或者红牛还没铺到的下沉市场。

谁在喝东鹏特饮?

不是极限运动的运动员,写字楼里喝咖啡的白领,而是中国经济大动脉里的“蓝领底座”。 它的核心客群画像极其清晰:长途货车司机、工地搬砖的大哥、送外卖的小哥,以及网吧里通宵“开黑”的少年。

凌晨三点的京港澳高速,大车司机为了赶时效,停车加水时顺手买一瓶东鹏,这是为了保命;

烈日当头的脚手架下,工友们为了提神解渴,一口闷掉半瓶,这是为了生计;

为了让难得的包夜变得更值,或者是在灭了无数次团以后还要继续奋战,这是一瓶几块钱就能买到的廉价精力。

为了粘住这群人,东鹏搞出了堪称“营销核武器”的“一元乐享”(开盖扫码赢红包/再来一瓶)。这种利用人性嗜赌的小确幸,让它在下沉市场形成了病毒式的复购。

从产业链看,东鹏处于中游的品牌商位置,掌握配方和品牌,主要依靠自建的生产基地,对上游有极强的采购议价权,下游铺货到全国430万个小卖部的脏活累活交给下游经销商做,但通过数字化系统(五码合一)强控终端。牢牢占据了利润的“微笑曲线”顶端,吃掉了品牌溢价和规模效应带来的最肥美的那块肉。

在这个细分赛道里,东鹏已经是个“统治级”的存在。

根据弗若斯特沙利文的报告:

看销量: 它是中国第一。2024年市场份额高达26.3%,相当于中国每卖出4罐功能饮料,就有1罐以上是东鹏。

看金额: 它是行业第二(仅次于红牛),份额23.0%。注意,这说明它虽然卖得便宜,但靠着巨大的走量,依然紧咬红牛。

看增速: 它是全球第一。在全球前20大上市软饮企业中,没有任何一家的收入增速能跑赢东鹏。

可以说,在功能饮料这个擂台上,东鹏已经不仅仅是当年的挑战者,而是把老拳王红牛逼到墙角的新晋“大魔王”。

不过尽管地位显赫,但危机感依然存在——最大的风险在于“成也萧何,败也萧何”。无疑,公司最主要的收入依然来自“东鹏特饮”这一款单品。虽然它现在是印钞机,但如果消费者的口味变了(比如开始追求0糖0卡),或者出现了新的替代品,这种单一大单品结构就是巨大的软肋。

当然,公司也已经看到了这个趋势,所以我们最近在货架上也经常可以看到的“东鹏补水啦”这一款运动饮料,就是公司的一些转型的尝试。而且截至2025年,我们可以明显的发现其收入构成的转变,从2023年到现在,该项业务占比已经从最开始的3.3%增长至16.9%,还是非常成功的。

作为一个这个品牌产品的老客户(高速持续开车救我狗命),看到公司有了新的增长点我还是很欣慰的。

财务概述

不得不说,能做到AH上市的公司,财务都还非常扎实。

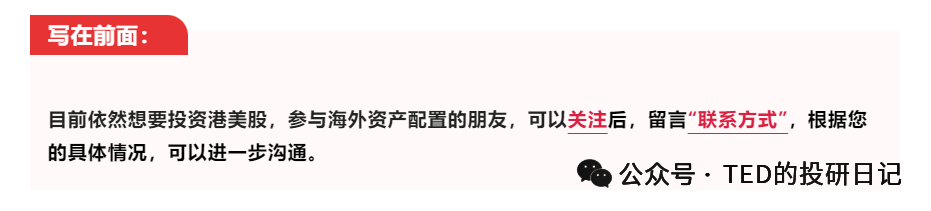

营收:不是增长,是“暴走”

看东鹏的增长趋势,数据简直离谱。

2022年:85.0亿

2023年:112.6亿 (+32.4%)

2024年:158.3亿 (+40.6%)

2025年前三季度:168.4亿

注意看最后一个数字,2025年只用了9个月,营收就已经超过了2024年全年。 在现在的经济环境下,一家卖水的传统企业能跑出30%-40%的复合增速,这简直是把印钞机开到了高速公路上。

营收结构依然是“一招鲜”。虽然公司没在摘要里大书特书,但明眼人都知道,几乎所有的收入和利润,都是靠那瓶金色的水卖出来的——唯一核心单品,身家性命系于一身。

利润:每一口都是暴利

利润角度也没什么话好说,在普遍内卷、收入利润下滑的今天,东鹏不但收入暴增,而且也不是以量换价,反而是价量双增。

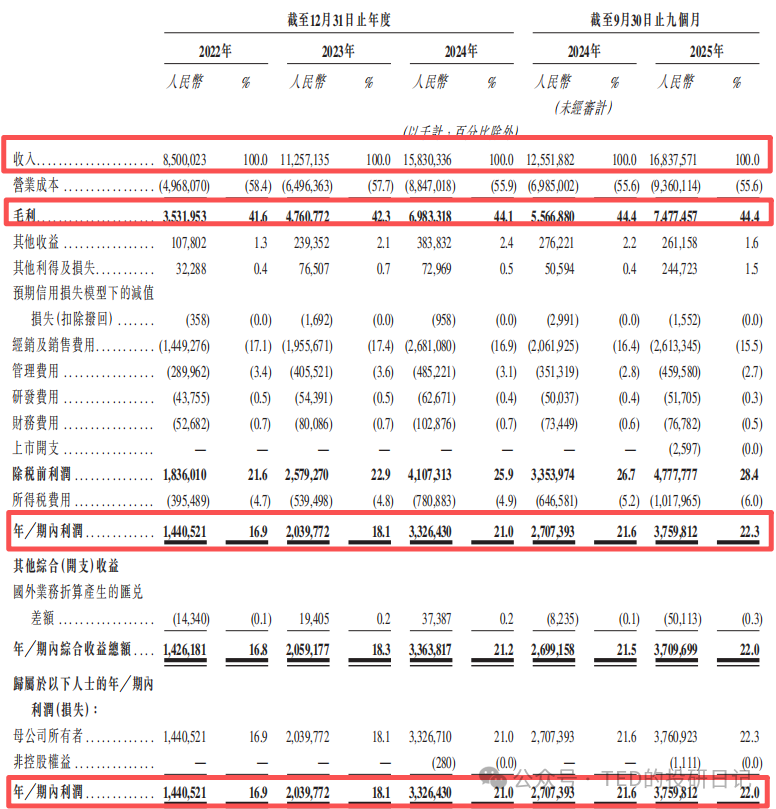

公司毛利率,从2022年的41.6%一路爬升到2025年的44.4%。 这说明了什么?说明原材料(糖、PET瓶)的涨跌根本伤不到它,也不排除它通过规模效应和溢价优势,把成本压到了极致。

而且这还是在公司开拓运动饮料、其他饮料毛利率拖累(见下图)的情况下实现的,不得不说,能量饮料是真赚钱啊——也不知道,是不是因为大家都太累了,所以特别需要这方面的补充,这里没做调研我就不评价了。

而净利润在财务杠杆的放大下则最为恐怖,净利率从16.9%飙升到了22.3%。

这是什么概念?农夫山泉被称为“水中茅台”也就这个水平。在快消行业,这种净利率就是“顶级掠食者”的标志。

“合同负债”,经销商都在“送钱”

截至2025年9月30日,合同负债高达34.8亿。

这是什么概念?经销商为了拿货,不但可以接受90天以上的应付周期,甚至提前把35亿现金打到了东鹏的账上排队。这不仅是无息杠杆,更是产业链绝对话语权的铁证。在下游看来,东鹏的货就是硬通货,晚一步可能就没了。

现金流:真金白银的印钞机

经营活动现金流常年为正且数额巨大——2024年高达57.9亿,甚至远高于当年的净利润33.3亿。

这说明公司的利润不仅仅是账面上的数字,而是实打实流进银行账户的现金。这种“现金流 > 净利润”的状态,是所有价值投资者梦寐以求的完美模型——说明不仅货卖出去了,而且钱早就收回来了。

总体来讲,这份财报几乎挑不出毛病,唯一的问题就是“太好了”。 好到让人怀疑,这种40%的增速还能维持几年? 人口天花板我就不再提了,站看了过于敏感,而经济降速情况下大车司机的群体究竟是否还能扩张,增长的天花板会不会突然降临?

毕竟,树即使长得再快,也不可能长到天上去。

运动饮料(补水啦)可能是一个答案,但这或许是另一个与时间赛跑的问题。

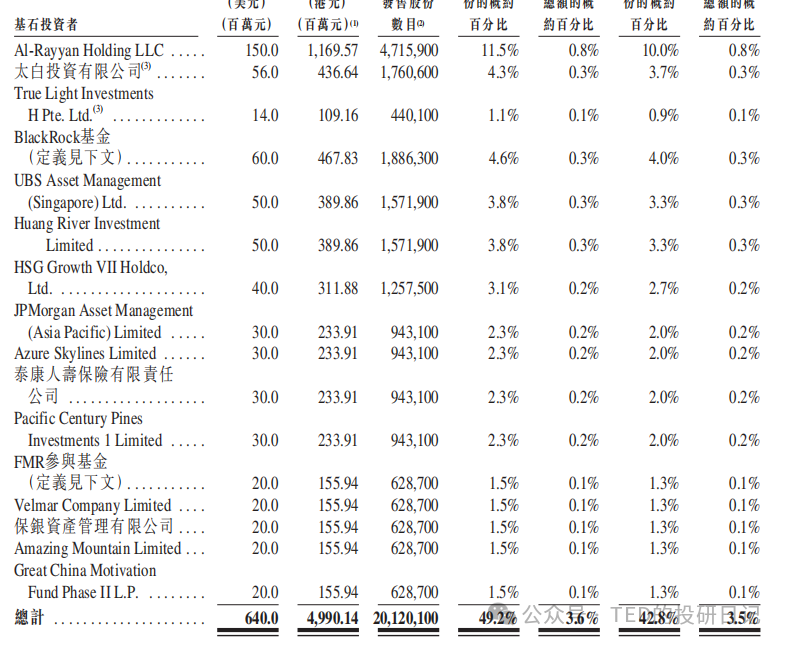

基石投资

本次发行引入10家基石投资者,合计认购约6.4亿美元(约49.9亿港元),这笔钱占了发售股份总数的49.2%,占比不低。

我们把他们分成三类,看看谁在买:

第一类:顶级主权基金与国家队

Al-Rayyan Holding LLC: 虽然名字陌生,但一查就知道是中东土豪的马甲(卡塔尔投资局相关)。一出手就是1.5亿美元,占比最大——近来中东资本不是第一次参与了东大资产,好事。

太白、淡明资本 (True Light): 太白投资有限公司为淡马锡控股的间接全资子公司,淡明的背后也是淡马锡(稍微多绕了一点),可以视为是新加坡(李家坡)的国资。

第二类:全球顶级长线基金

贝莱德 (BlackRock) 和 富达 (Fidelity):也算是常见参与者,毕竟他们的中国、亚洲地区的ETF对于这种标的早晚都是要配置的,参与也不意外。

摩根大通 (JPM AM) 和 瑞银 (UBS AM):外资投行资管,做投行业务,也资管跟投,仗义,也算用真金白银投票。

第三类:顶级PE与产业资本

红杉中国 (HSG Growth): 沈南鵬亲自坐镇的基金。作为一级市场的王者,红杉愿意在二级市场高位接盘(而且相对A股折价实在不多),说明他们认为这个估值还有肉吃。

嘉里控股 (Velmar): 郭鹤年家族的私房钱,代表了老牌港资对消费龙头的认可。

估值水平

来到最关键的估值环节。

之前我们在港股打新:龙旗科技,营收几百亿,利润几个亿,名为科技实为苦力,唯一的看点只剩“打折” [评分:55/100],的分析里面已经说了,AH主要的确定性影响因素就是“折价”。

而龙旗的结果我相信大家也都看见了,暗盘虽然稍微有一瞬间的亮眼表现,到那时一旦上市就“现了原形”(目前31,靠绿鞋坚守发行价),A股的“抬轿子”资金明显也见好就收,估计会阴跌一段时间——基本面没任何变化,但是AH折价就这么默默地收窄了。

话说回来,我们看一看东鹏特饮的价格。

当前A股价格250.80 人民币(约合 280.90 港元),H股上限 248.00 港元,折价率约为 11.7%——在AH基准折价率40%的当下,这个折价率可以看成是溢价了,只能说是毫无诚意。

而且,从2025年6月以来,其实东鹏饮料不但没有追上市场的涨幅,而且还一直处于阴跌的状态,距离2025年5月的最高点位,已经下跌了25%,而且年初以来也继续下跌6.2%……说实在的,并不是很好的趋势。

不过你要说他贵吧,倒也不是。

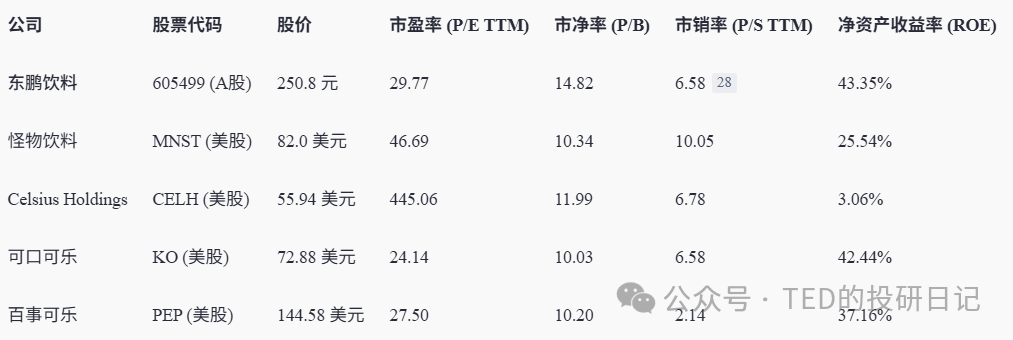

基于2026年1月26日的数据,东鹏饮料(605499)当前的估值水平(市盈率TTM 29.77倍)在国内外主要竞争企业中处于一个相对均衡、但偏高的位置。

它显著低于美国高增长的功能饮料新锐,但高于国际成熟的饮料巨头。其“吸引力”是一个相对概念,对于追求高增长的投资者而言,其估值可能包含了合理的成长溢价;但对于价值型或风险厌恶型投资者,其估值水平和近期面临的公司治理风险(大股东违规减持)可能构成压力。

总体来讲,这个市盈率我觉得还是合理的,首先A股相对美股本来就应该有一些“流动性溢价”,作为一个表面上还在高速成长期的企业,只有30不到的PE,不到1的PEG,6-7的PS,我觉得真心不太贵。

而且,作为中国能量饮料市场连续多年的第一品牌,拥有深厚的渠道壁垒和品牌认知,护城河坚固,超40%的ROE在消费品行业中极为突出,就算看未来增速放缓,但哪怕只有20-30%的利润增长在大型消费品公司中依然稀缺。

所以其实我还是很纠结的,因为从打新的情绪来讲,这只新股理应是被抛弃的,但是因为他的基本面过于扎实,使得真的有可能会吸引海外资本(目前也就是股息率不够高这一个缺点)……所以就长期来看,这还真是一个可以长期关注的标的。

所以我觉得吧,打新这只我是大概率会放弃的,毕竟青岛啤酒、安井食品、海天味业也同样是传统消费品龙头,折价率都在20%以上,11%的折价率实在是让人不忍下手。不过如果后续跌得太多,在大摩绿鞋没有失效前,去做一下绿鞋套利我觉得是可以的。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。